ต่อประกันรถ EV เจ้าไหนก็เกณฑ์เดียวกัน ใช้ “ระดับพฤติกรรมการขับขี่” ร่วมคำนวณเบี้ยแล้ว!

จากเกณฑ์ใหม่ประกันรถยนต์ EV ที่ประกาศใช้ในปีพ.ศ. 2567 ที่ผ่านมา นอกจากจะมีการอัปเดตข้อบังคับและความคุ้มครองในกรณีที่ซื้อประกันรถยนต์ไฟฟ้าใหม่แล้ว ทางสำนักงานคปภ. ยังออกข้อบังคับให้บริษัทประกัน EV ทุกแห่งนำ “ระดับพฤติกรรมการขับขี่” มาคำนวณเบี้ยประกันรถยนต์ไฟฟ้าแทนการใช้ “ปัจจัยอายุผู้ขับขี่”

แล้วระดับพฤติกรรมการขับขี่คืออะไร ปรับใช้ในการซื้อประกันรถยนต์ไฟฟ้ากรมธรรม์ใหม่ หรือ บังคับใช้กับการต่ออายุประกันรถยนต์ไฟฟ้าด้วย สำนักงานคปภ. มีการกำหนดหลักคำนวณเบี้ยประกัน EV จากระดับพฤติกรรมการขับขี่อย่างไร มาไขทุกข้อสงสัยเรื่องนี้ไปพร้อมกัน

รู้จัก “ระบบฐานข้อมูลกลางด้านการประกันภัย” ก่อน

นับตั้งแต่ปลายปีพ.ศ. 2567 เป็นต้นมา ทางสำนักงานคปภ. ได้กำหนดให้บริษัทประกันภัยทุกแห่งส่งข้อมูลการเคลมและประวัติการขับขี่ของผู้เอาประกันทุกคน เข้าสู่ระบบฐานข้อมูลกลางด้านการประกันภัย หรือ Non-Life Insurance Bureau System (Non-Life IBS) ซึ่งจะเป็นฐานข้อมูลกลางของประกันวินาศภัย เช่น ประกันสุขภาพ และ ประกันรถยนต์ประเภทต่างๆ

แน่นอนว่า เพื่อจัดข้อมูลดังกล่าวนี้ ทางสำนักงานคปภ. ได้มีการขอความยินยอมจากเจ้าของข้อมูล เพื่อให้สอดคล้องกับพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) และจะใช้เฉพาะข้อมูลที่จำเป็นสำหรับการพิจารณาประกันภัยเท่านั้น

โดยเมื่อมีการซื้อประกันรถยนต์ไฟฟ้าใหม่ หรือ ต่อประกันรถ EV เกิดขึ้น บริษัทประกันภัยทุกแห่งสามารถเข้ามาตรวจสอบประวัติการขับขี่และการเคลมของผู้เอาประกันทุกคนผ่านฐานข้อมูลกลางนี้ เพื่อนำมาคำนวณเบี้ยประกันให้เหมาะสมกับระดับพฤติกรรมการขับขี่เฉพาะบุคคลได้

ด้วยเหตุนี้ ไม่ว่าจะต่ออายุประกันรถยนต์กับบริษัทเดิม หรือ ย้ายไปบริษัทประกันแห่งใหม่ ทุกบริษัทก็จะใช้ฐานข้อมูลในการพิจารณาเดียวกัน ทำให้สามารถคำนวณเบี้ยประกันได้อย่างเหมาะสมและเป็นธรรมมากขึ้นนั่นเอง

รู้จัก“ระดับพฤติกรรมการขับขี่”

ระดับพฤติกรรมการขับขี่คืออะไร?

ระดับพฤติกรรมการขับขี่ คือ เกณฑ์ที่บอกว่าที่ผ่านมาผู้เอาประกันมีประวัติการขับขี่เป็นอย่างไร อยู่ในอัตราความเสี่ยงเท่าไหร่ และมีแนวโน้มว่าจะต้องจ่ายเบี้ยประกันในปีต่อไปเท่าไหร่บ้าง ซึ่งจะเป็นเกณฑ์ที่พิจารณาแบบปีต่อปี

ระดับพฤติกรรมการขับขี่มีกี่ระดับ?

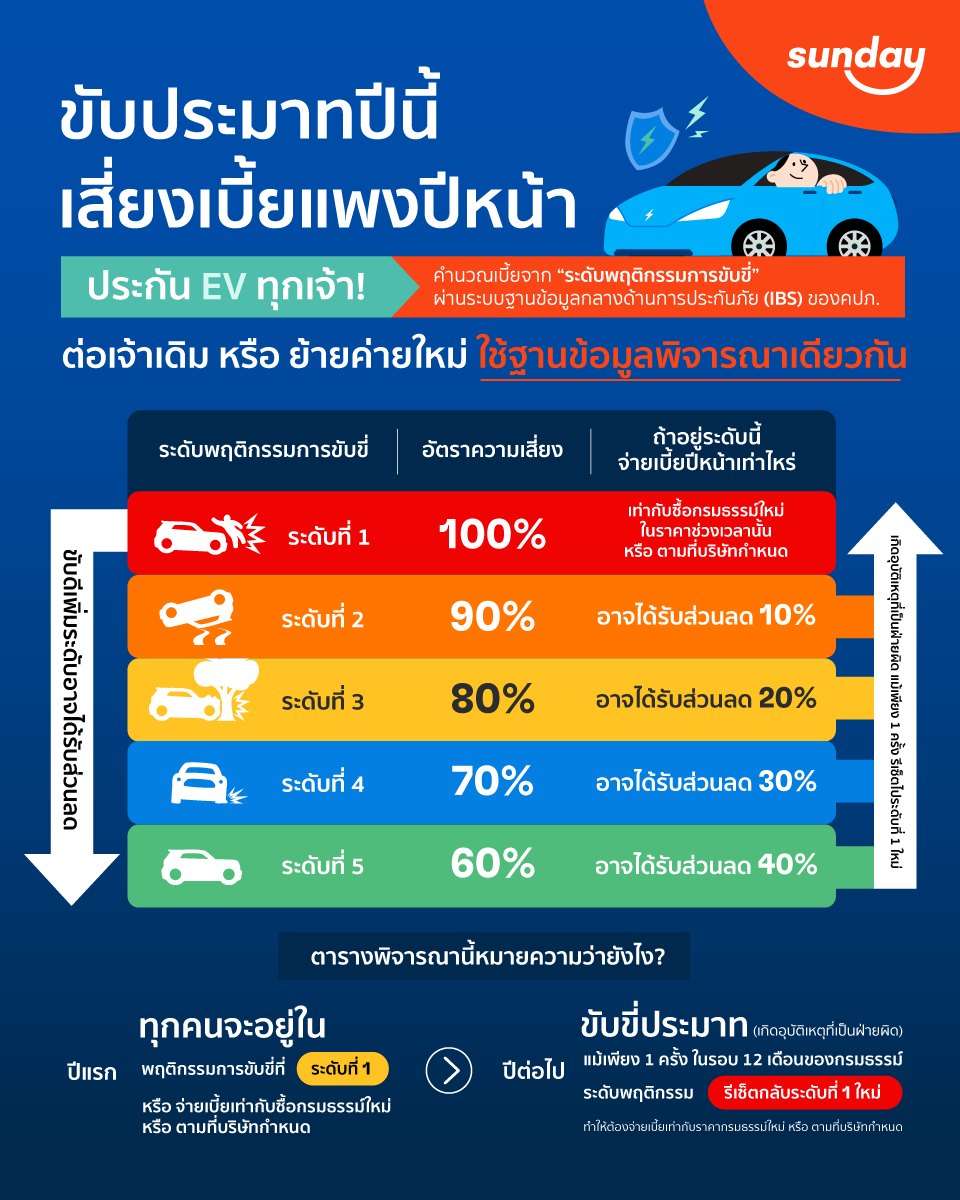

ระดับพฤติกรรมการขับขี่จะแบ่งออกเป็น 5 ระดับ ซึ่งแต่ละระดับจะมีอัตราความเสี่ยงที่แตกต่างกัน ดังนี้

- ระดับที่ 1 มีอัตราเสี่ยง 100%

- ระดับที่ 2 มีอัตราเสี่ยง 90% อาจได้รับส่วนลดต่ออายุประกันรถยนต์ 10%

- ระดับที่ 3 มีอัตราเสี่ยง 80% อาจได้รับส่วนลดต่ออายุประกันรถยนต์ 20%

- ระดับที่ 4 มีอัตราเสี่ยง 70% อาจได้รับส่วนลดต่ออายุประกันรถยนต์ 30%

- ระดับที่ 5 มีอัตราเสี่ยง 60% อาจได้รับส่วนลดต่ออายุประกันรถยนต์ 40%

วิธีคำนวณระดับพฤติกรรมการขับขี่

สำนักงานคปภ. ระบุให้ผู้ทำประกันรถไฟฟ้าต้องระบุผู้ขับขี่อย่างน้อย 1 คน จนทำให้หลายๆ คนสงสัยอยู่ไม่น้อยว่า การมีผู้ขับขี่ในกรมธรรม์รถไฟฟ้าหลายคน สำนักงานคปภ. จะมีเกณฑ์ในการคำนวณระดับพฤติกรรมการขับขี่อย่างไร

ดังนั้น เพื่อช่วยไขข้อสงสัยได้มากขึ้น ลองมาพิจารณาการคำนวณระดับพฤติกรรมการขับขี่ตาม 4 กรณีนี้กัน

1. กรณีมีชื่อผู้ขับขี่ 1 คน

หลักในการพิจารณาระดับพฤติกรรมการขับขี่เบื้องต้น จะมีหลักเกณฑ์ง่ายๆ แค่ 4 ข้อ ดังนี้

- เมื่อทำประกันรถยนต์กรมธรรม์ใหม่ ผู้เอาประกันทุกคนจะมีระดับพฤติกรรมการขับขี่อยู่ที่ระดับที่ 1 มีอัตราความเสี่ยง 100% และต้องจ่ายเบี้ยประกันเทียบเท่ากับซื้อกรมธรรม์ใหม่ หรือ ตามราคาที่บริษัทประกัน EV ขายในช่วงเวลานั้น

- หากในรอบ 12 เดือนกรมธรรม์ ไม่มีอุบัติเหตุที่เป็นฝ่ายผิดเกิดขึ้นเลย ระดับพฤติกรรมการขับขี่จะเพิ่มมาอยู่ที่ระดับที่ 2 อัตราความเสี่ยงจะลดลงไปที่ 90% และอาจทำให้ได้รับส่วนลดเบี้ยในปีต่อประกันรถ EV จำนวน 10%

- หากปีต่อๆ ไป ไม่มีอุบัติเหตุที่เป็นฝ่ายผิดเกิดขึ้นเลย ทุกๆ ปีระดับพฤติกรรมก็จะเพิ่ม 1 ระดับ และ อัตราความเสี่ยงก็จะลดลงไปปีละ 10% เท่ากับว่า ผู้เอาประกันอาจได้รับส่วนลดเพิ่มปีละ 10% จนถึงระดับที่ 5 ที่มีอัตราความเสี่ยงที่ 60% ก็อาจได้ส่วนลดสูงถึง 40% นั่นเอง

- แต่หากมีอุบัติเหตุที่เป็นฝ่ายผิดเกิดขึ้นแม้เพียง 1 ครั้ง ระดับพฤติกรรมการขับขี่ก็จะรีเซตกลับไปที่ระดับที่ 1 ทุกกรณี ไม่ว่าตอนนั้นจะอยู่ระดับใดก็ตาม

อธิบายตัวอย่างให้เข้าใจง่ายขึ้น

ในปีพ.ศ. 2568 น้องซันเดย์เพิ่งทำประกันรถยนต์ไฟฟ้าครั้งแรก เท่ากับว่า ระดับพฤติกรรมการขับขี่ของน้องซันเดย์จะอยู่ที่ระดับ 1 มีอัตราความเสี่ยง 100%

ในปีพ.ศ. 2569 น้องซันเดย์ขับขี่ปลอดภัย ไม่เกิดอุบัติเหตุที่เป็นฝ่ายผิดเลย เท่ากับว่า ระดับพฤติกรรมการขับขี่ของน้องซันเดย์จะเพิ่มมาอยู่ที่ระดับ 2 มีอัตราความเสี่ยง 90% ทำให้อาจได้รับส่วนลดต่อประกันรถ EV จำนวน 10%

ในปีพ.ศ. 2570 น้องซันเดย์ยังขับขี่ปลอดภัย ไม่เกิดอุบัติเหตุที่เป็นฝ่ายผิดเลย ระดับพฤติกรรมการขับขี่ก็จะเพิ่มมาอยู่ที่ระดับ 3 มีอัตราความเสี่ยง 80% ทำให้อาจได้รับส่วนลดต่อประกันรถ EV จำนวน 20%

ในปีพ.ศ. 2571 น้องซันเดย์เกิดอุบัติเหตุที่เป็นฝ่ายผิด 1 ครั้ง ระดับพฤติกรรมการขับขี่ของน้องซันเดย์ก็จะรีเซตกลับไปที่ระดับ 1 มีอัตราความเสี่ยง 100%

จากกรณีนี้ ไม่ว่าจะต่ออายุประกันรถยนต์ EV กับบริษัทเดิม หรือ ย้ายค่ายใหม่ น้องซันเดย์ก็ต้องเสียค่าเบี้ยประกันเทียบเท่ากับซื้อกรมธรรม์ใหม่ที่ขายในช่วงเวลานั้น หรือ ตามที่บริษัทประกันแต่ละแห่งกำหนด

สรุปเป็นตารางระดับพฤติกรรมการขับขี่ให้เข้าใจง่ายขึ้น!

2. กรณีมีชื่อผู้ขับขี่มากกว่า 1 คน

ในกรณีที่กรมธรรม์มีการระบุผู้ขับขี่มากกว่า 1 คน เบี้ยในปีต่ออายุประกันรถยนต์จะพิจารณาจากผู้ขับขี่ที่มีอัตราความเสี่ยงสูงสุด

สรุปให้เข้าใจง่ายๆ คือ หากใครขับรถเกิดอุบัติเหตุที่เป็นฝ่ายผิดและมีความเสี่ยงสูงสุด จะส่งผลกับเบี้ยในการต่อประกันรถปีถัดไปของกรมธรรม์ที่มีชื่อผู้ขับขี่ทุกคนรวมอยู่

อธิบายตัวอย่างให้เข้าใจง่ายขึ้น

หากน้องซันเดย์ทำประกันรถยนต์ไฟฟ้าแล้วมีชื่อลูกชายรวมอยู่ด้วย หากลูกชายนำรถยนต์ไปใช้จนเกิดอุบัติเหตุที่เป็นฝ่ายผิดแม้เพียง 1 ครั้ง เท่ากับว่าในปีต่อไประดับพฤติกรรมการขับขี่ของกรมธรรม์เล่มนี้ที่มีชื่อน้องซันเดย์และลูกชาย ก็จะกลับไปที่ระดับ 1 ไม่ว่าตอนนั้นจะอยู่ระดับไหนก็ตาม

หรือ หากน้องซันเดย์ต่ออายุประกันรถยนต์ EV มาเรื่อยๆ แล้วไม่เกิดอุบัติเหตุที่เป็นฝ่ายผิดมาจนปีที่ 3 จนระดับพฤติกรรมการขับขี่อยู่ที่ระดับ 3 อัตราความเสี่ยงอยู่ที่ 80% และอาจได้ส่วนลด 20% แล้ว หากน้องซันเดย์นำชื่อลูกชายมาใส่ในปีนี้แล้วคู่สมรสขับขี่จนเกิดอุบัติเหตุที่เป็นฝ่ายผิดขึ้น ระดับพฤติกรรมการขับขี่ของกรมธรรม์นี้ก็จะรีเซตไปที่ระดับที่ 1 ใหม่เช่นกัน

3. กรณีเอาคนที่มีความเสี่ยงสูงออก

หากระบุชื่อผู้ขับขี่มากกว่า 1 คนในกรมธรรม์รถไฟฟ้าและนำคนที่มีความเสี่ยงสูงออก สำนักงานคปภ. กำหนดให้คิดระดับพฤติกรรมการขับขี่ของผู้ที่ยังคงมีชื่ออยู่ในกรมธรรม์

อธิบายตัวอย่างให้เข้าใจง่ายขึ้น

หากน้องซันเดย์ขับขี่ปลอดภัยมาจนถึงปีที่ 3 ที่ระดับพฤติกรรมการขับขี่อยู่ที่ระดับ 3 มีอัตราความเสี่ยงอยู่ที่ 80% และอาจได้รับส่วนลดต่อประกันรถ 20% แล้ว

หากน้องซันเดย์นำชื่อลูกชายที่ขับขี่แล้วเกิดอุบัติเหตุที่เป็นฝ่ายผิดออก เท่ากับว่า กรมธรรม์นี้ยังจะรักษาระดับพฤติกรรมการขับขี่ในระดับที่ 3 ได้ เนื่องจากจะพิจารณาระดับพฤติกรรมการขับขี่จากน้องซันเดย์ที่ยังมีชื่ออยู่ในกรมธรรม์

แต่หากน้องซันเดย์นำชื่อลูกสาวมาใส่แทน แม้จะยังรักษาระดับพฤติกรรมการขับขี่ที่ระดับ 3 ได้ หากลูกสาวขับขี่ประมาทจนเกิดอุบัติเหตุที่เป็นฝ่ายผิด ระดับพฤติกรรมการขับขี่ของกรมธรรม์นี้ก็จะกลับไปที่ระดับที่ 1 เช่นกัน

4. กรณีไม่ต่ออายุประกันรถยนต์ EV แล้วเว้นระยะเวลาเอาไว้

กรณีที่ผู้เอาประกันไม่ต่ออายุประกันรถยนต์ EV หรือ ไม่ได้ทำประกันภัยอย่างต่อเนื่อง หากกลับมาทำประกันรถยนต์ไฟฟ้ารอบใหม่ ระดับพฤติกรรมการขับขี่ก็จะกลับไปที่ระดับ 1 และมีอัตราความเสี่ยง 100%

อธิบายตัวอย่างให้เข้าใจง่ายขึ้น

หากน้องซันเดย์ต่ออายุประกันรถยนต์ EV มาเรื่อยๆ แล้วไม่เกิดอุบัติเหตุที่เป็นฝ่ายผิดมาจนปีที่ 3 จนระดับพฤติกรรมการขับขี่อยู่ที่ระดับ 3 อัตราความเสี่ยงอยู่ที่ 80% แต่น้องซันเดย์ไม่ได้ต่อประกันรถ

หากน้องซันเดย์กลับมาทำประกันรถยนต์ EV อีกครั้ง ระดับพฤติกรรมการขับขี่ก็จะกลับไปที่ระดับที่ 1 ใหม่ ทำให้ต้องจ่ายเบี้ยประกันเท่ากับราคาขายในช่วงเวลานั้น หรือ ตามที่บริษัทประกันกำหนด

จะเห็นได้ว่า พฤติกรรมการขับขี่ที่ปลอดภัยถือเป็นเรื่องสำคัญที่ไม่ควรมองข้าม ทั้งยังส่งผลต่อเบี้ยประกันรถยนต์ไฟฟ้าในปีต่ออายุประกันรถยนต์ด้วย รู้แบบนี้แล้ว อย่าลืมขับขี่อย่างปลอดภัยเพื่อลดอุบัติเหตุ พร้อมรักษาระดับพฤติกรรมการขับขี่ให้ดี เพราะคุณอาจได้รับสิทธิ์เบี้ยประกันที่ดีขึ้นในอนาคตด้วยเช่นกัน