Co-payment และ Deductible ต่างเป็นเงื่อนไข “ร่วมจ่าย” ในประกันสุขภาพที่หลายๆ คนยังสงสัยอยู่ไม่น้อย

หากคุณเป็นอีกคนที่กำลังวางแผนซื้อประกันสุขภาพ แต่ไม่มั่นใจว่าประกันสุขภาพ Co-payment คืออะไร ต่างจากเงื่อนไข Deductible อย่างไร และสรุปแล้ว Co-payment เป็นเงื่อนไขของประกันสุขภาพ หรือ ประกันชีวิตกันแน่ มาหาคำตอบไปพร้อมกันในบทความนี้เลย!

เลือกอ่านประเด็นที่สนใจ

Co-payment คืออะไร?

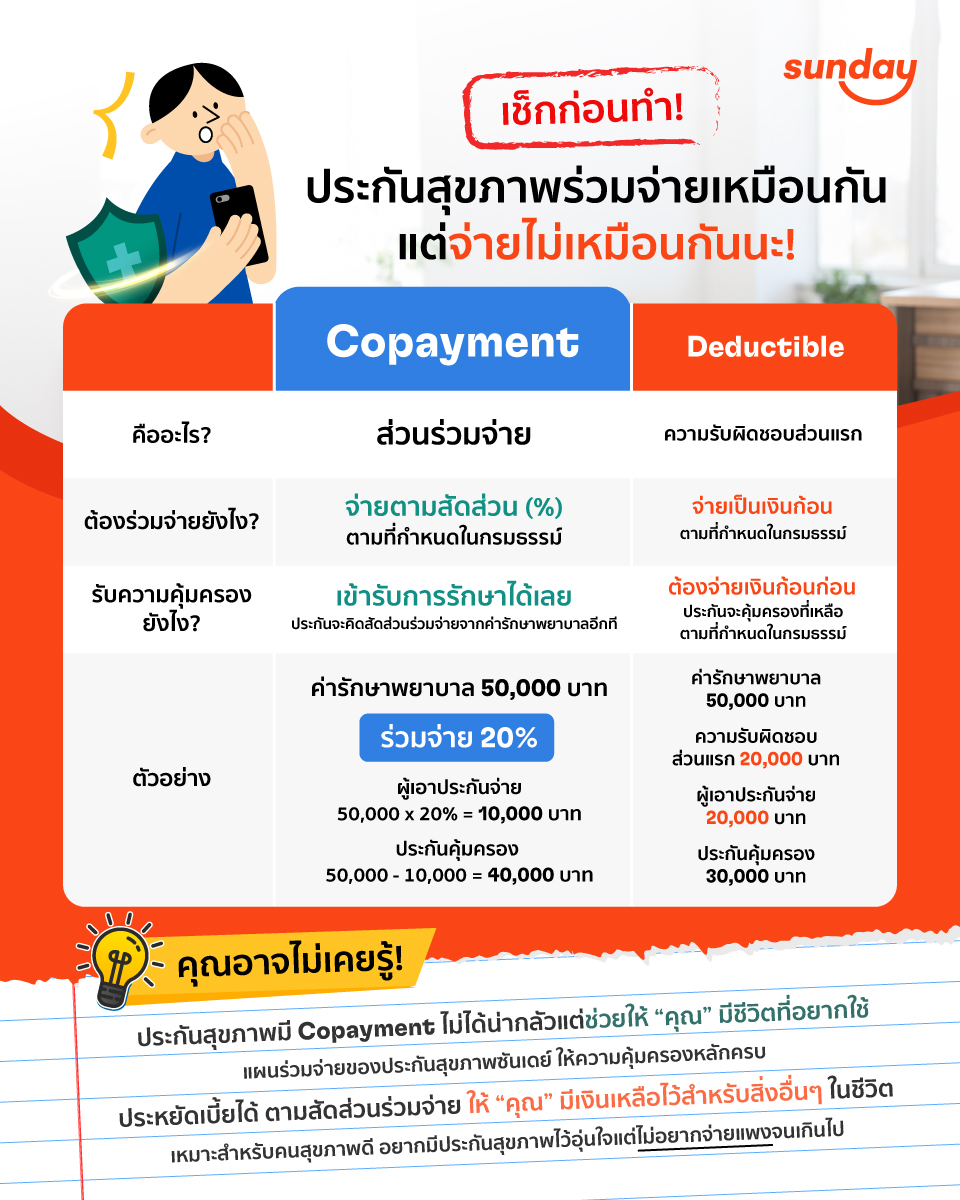

Co-payment หรือที่หลายๆ คนเรียกว่า ประกันสุขภาพ Copay คือ ประกันสุขภาพที่มีการกำหนดสัดส่วนที่ผู้เอาประกันต้องร่วมจ่ายในการรักษาพยาบาล โดยสัดส่วนร่วมจ่ายนี้จะคิดเป็นเปอร์เซ็นต์ (%) ของค่ารักษาพยาบาลที่เกิดขึ้น

เช่น หากประกันสุขภาพมีเงื่อนไข Co-payment จำนวน 20% แล้วมีค่ารักษาพยาบาลเกิดขึ้น 100,000 บาท เท่ากับว่า ผู้เอาประกันจะต้องร่วมจ่าย 100,000 x 20% = 20,000 บาท และบริษัทประกันจะให้ความคุ้มครอง 80,000 บาทในวงเงินที่เข้าเงื่อนไขความคุ้มครอง หรือ ตามที่บริษัทประกันแต่ละแห่งกำหนด

ประกันสุขภาพ Co-payment เริ่มใช้เมื่อไหร่ สรุปใช้กับประกันสุขภาพ หรือ ประกันชีวิต?

ในช่วงเดือนมีนาคม พ.ศ. 2568 ที่ผ่านมา สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ประกาศให้บริษัทประกันชีวิตบังคับใช้เงื่อนไขร่วมจ่าย หรือ Co-payment ในประกันสุขภาพในปีต่ออายุ

แต่สำหรับประกันวินาศภัย หรือ ประกันสุขภาพนั้น สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้มีประกาศใช้เงื่อนไขประกันสุขภาพ Co-payment มาตั้งแต่ปีพ.ศ. 2566 แล้ว แต่การบังคับใช้กับผู้เอาประกันจะขึ้นอยู่กับเงื่อนไขของบริษัทประกันสุขภาพแต่ละแห่ง

อย่างไรก็ดี จริงๆ แล้ว เงื่อนไข Co-payment ในประกันสุขภาพ คือ เงื่อนไขที่มาพร้อมกับ New Health Standard ที่เริ่มบังคับใช้ตั้งแต่วันที่ 8 พฤศจิกายน 2564 ที่ผ่านมา

โดย Co-payment คือ เงื่อนไขที่ออกมาเพื่อรับมือกับสถานการณ์เบี้ยประกันสุขภาพที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ทั้งจากอัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) และอัตราการเคลมประกันสุขภาพที่เกินความจำเป็นทางการแพทย์ที่สูงขึ้น

Co-payment ของประกันสุขภาพกับประกันชีวิตแตกต่างกันอย่างไร?

เงื่อนไข Co-payment ในประกันสุขภาพ

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ประกาศให้บริษัทประกันวินาศภัย หรือ บริษัทประกันสุขภาพใช้เงื่อนไขประกันสุขภาพ Co-payment มาตั้งแต่ปีพ.ศ. 2566

โดยบริษัทประกันสุขภาพสามารถพิจารณาเลือกบังคับใช้ประกันสุขภาพ Co-payment ได้ตามเงื่อนไขที่บริษัทกำหนด ด้วยเหตุนี้ บริษัทประกันสุขภาพจึงมีหลักในการพิจารณาใช้เงื่อนไข Co-payment ที่แตกต่างกัน

เช่น บริษัทบางแห่งอาจกำหนดให้มีเงื่อนไข Co-payment ตั้งแต่ปีแรก ในขณะที่บางบริษัทอาจประกาศบังคับใช้เงื่อนไข Co-payment ในปีต่ออายุ หรือ บางบริษัทอาจไม่มีการใช้เงื่อนไข Co-payment เลย

ด้วยเหตุนี้ ผู้เอาประกันควรศึกษาเงื่อนไขในกรมธรรม์ สลักหลัง และสอบถามไปยังบริษัทประกันสุขภาพที่สนใจ เพื่อรับทราบถึงเงื่อนไขการพิจารณาบังคับใช้ Co-payment ของบริษัทแต่ละแห่งด้วย

เงื่อนไข Co-payment ในประกันชีวิต

เงื่อนไข Co-payment ในประกันชีวิต คือ เงื่อนไขที่นำมาใช้กับประกันสุขภาพที่ทำร่วมกับประกันชีวิตอีกที

จากประกาศบังคับใช้จากสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ในเดือนมีนาคม พ.ศ. 2568 ที่ผ่านมามีการระบุให้ บริษัทประกันชีวิตพิจารณาใช้เงื่อนไข Co-payment แบบปีต่อปี โดยพิจารณาจาก 3 เกณฑ์ ดังนี้

| เกณฑ์ | ส่วนร่วมจ่าย | เงื่อนไข |

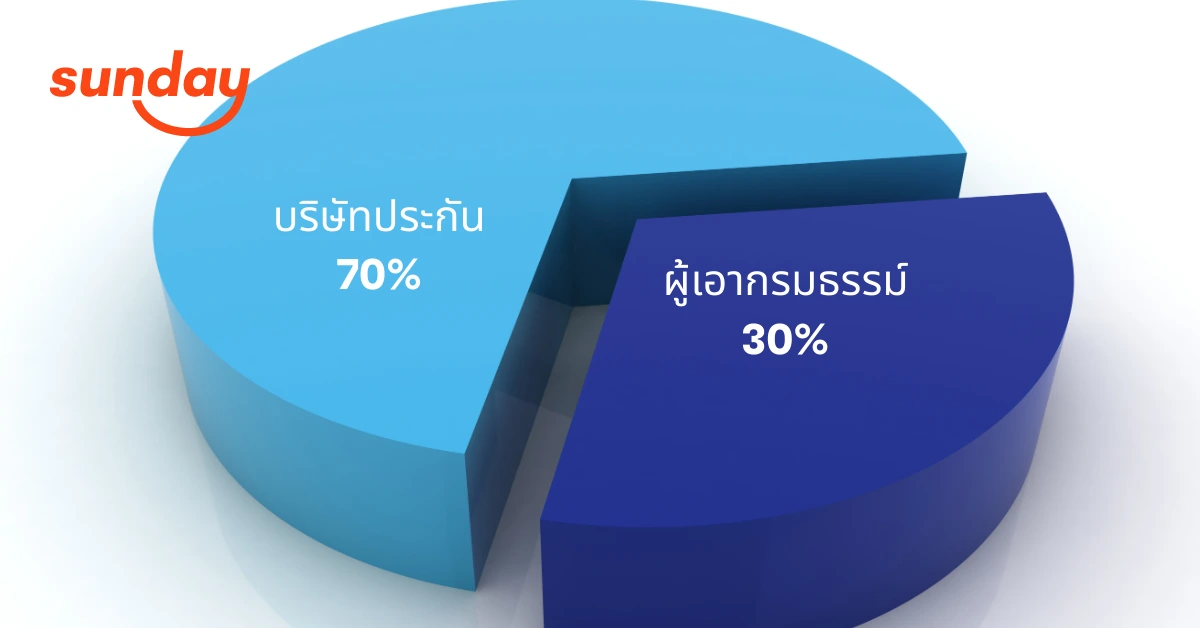

| กรณีเจ็บป่วยเล็กน้อย (Simple Diseases) | ร่วมจ่าย Co-payment 30% | รับการรักษาแบบผู้ป่วยใน (IPD) หรือ นอนรักษาตัวในโรงพยาบาลจากโรคที่ไม่รุนแรง ที่มีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และ อัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันสุขภาพ ด้วยกรณีการเจ็บป่วยเล็กน้อย (Simple Diseases) |

| กรณีเจ็บป่วยด้วยโรคทั่วไป แต่ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่ | ร่วมจ่าย Co-payment 30% | รับการรักษาแบบผู้ป่วยใน (IPD) หรือ นอนรักษาตัวในโรงพยาบาลด้วยโรคทั่วไป ที่มีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และ อัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ ด้วยกรณีการเจ็บป่วยทั่วไป แต่ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่ หรือ โรคที่เป็นไปตามเงื่อนไขที่บริษัทประกันกำหนด |

| การเคลมเข้าข่ายเกณฑ์ที่ 1 และ 2 | ร่วมจ่าย Co-payment 50% | รับการรักษาแบบผู้ป่วยใน (IPD) ที่มีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และอัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ ด้วยกรณีเจ็บป่วยเล็กน้อยและกรณีเจ็บป่วยทั่วไป |

อย่างไรก็ดี เงื่อนไขส่วนร่วมจ่าย Co-payment จะมีการพิจารณาแบบปีต่อปี ซึ่งบริษัทประกันชีวิตแต่ละแห่งจะมีการกำหนดเงื่อนไขในการพิจารณาที่แตกต่างกันออกไป โดยผู้เอาประกันสามารถติดต่อสอบถามกับบริษัทประกันชีวิตที่สนใจได้ทันที

Deductible คืออะไร?

Deductible ในประกันสุขภาพ คือ เงื่อนไขที่กำหนดให้ผู้เอาประกันต้องรับผิดชอบ “ค่าใช้จ่ายส่วนแรก” ตามที่กำหนดไว้ในกรมธรรม์ก่อน จากนั้นบริษัทประกันจะเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลต่อ

โดยทั่วไปแล้ว ประกันสุขภาพที่มี Deductible จะเรียกว่า “ประกันสุขภาพแบบมีความรับผิดชอบส่วนแรก” และมีการกำหนดค่าใช้จ่ายส่วนแรกที่ชัดเจนไว้ในกรมธรรม์

เช่น หากมีประกันสุขภาพที่มี Deductible จำนวน 20,000 บาท และมีค่าใช้จ่ายในการรักษาพยาบาลอยู่ที่ 100,000 บาท ผู้เอาประกันจะต้องชำระ 20,000 บาทก่อน จากนั้นบริษัทประกันจะให้ความคุ้มครองอีก 80,000 บาทที่เหลือ

Deductible กับ Co-payment ต่างกันอย่างไร?

คำตอบ คือ “เงื่อนไขการร่วมจ่าย” โดย Co-payment ที่จะมีการกำหนดสัดส่วนการร่วมจ่ายเป็นเปอร์เซ็นต์ (%) ในขณะที่ Deductible คือ เงื่อนไขที่ร่วมจ่ายแบบคงที่ มีการกำหนดวงเงินชัดเจนตั้งแต่แรก

เลือกประกันสุขภาพ IPD เหมาจ่ายซันเดย์ ที่คุณสามารถ “เลือกสัดส่วนร่วมจ่าย” ได้ตามที่ชอบ

หากคุณเป็นอีกคนที่รู้สึกว่า “ทำไมยังต้องจ่ายเบี้ยประกันสุขภาพแพงๆ โดยที่ตัวเองก็มีโอกาสป่วยหนักน้อยครั้ง”

ซันเดย์ มาพร้อมกับประกันสุขภาพ IPD เหมาจ่ายที่คุณเลือกส่วนร่วมจ่าย หรือ Co-payment ได้ โดยแผนนี้จะให้คุณมีการร่วมจ่ายตั้งแต่ปีแรก รับความคุ้มครองจำเป็นครบ แถมยังประหยัดเบี้ยประกันสุขภาพได้สูงถึง 30% ต่อปี เหมาะสำหรับคนสุขภาพดีที่อยากประหยัดอยากเก็บออมไว้ใช้จ่ายกับเรื่องอื่นๆ

แผนประกันสุขภาพซันเดย์แบบร่วมจ่ายดีอย่างไร?

- บริษัทประกันร่วมจ่ายทันทีเมื่อเข้ารักษา

- ร่วมจ่ายตั้งแต่บาทแรก ไม่ต้องรอจ่ายส่วนแรกก่อน

- ได้รับความคุ้มครองสูงเทียบเท่าแผนเหมาจ่ายทั่วไปของซันเดย์

- ได้วงเงินค่าห้องพิเศษสูง เมื่อเทียบกับแผนประกันที่มีราคาเท่าๆ กันในตลาด

- ประหยัดเบี้ยประกันต่อปี ให้คุณวางแผนการเงินได้ยืดหยุ่นขึ้น

มั่นใจ! สถานพยาบาลครอบคลุมทั่วไทย ไม่ต้องสำรองจ่ายเมื่อใช้บริการที่สถานพยาบาลในเครือ พร้อมผ่อนชำระเบี้ย 0% ได้นานสูงสุด 10 เดือน เช็กเบี้ยง่ายๆ ใช้แค่ “วันเดือนปีเกิด” เท่านั้น

นอกจากเงื่อนไข Co-payment พื้นฐานแล้ว ยังมีเกณฑ์และวิธีใช้กับประกันสุขภาพเหมาจ่ายเฉพาะปีต่อปี อ่านบทความนี้เพื่อความเข้าใจครบถ้วนเรื่อง Co-payment ในประกันสุขภาพเหมาจ่าย จะเป็นอย่างไรอ่านต่อที่บทความนี้

ขอย้ำอีกครั้งว่าเงื่อนไข Co-payment ในประกันสุขภาพนั้นจะเป็น “คนละเงื่อนไข” กับเงื่อนไข Co-payment ที่บังคับใช้กับบริษัทประกันชีวิตในปีพ.ศ. 2568 ที่ผ่านมา ดังนั้น อย่าลืมศึกษาถึงเงื่อนไข Co-payment ในประกันสุขภาพเหมาจ่ายให้ละเอียดถี่ถ้วน ก่อนตัดสินใจเลือกซื้อแผนประกันสุขภาพที่มีเงื่อนไขร่วมจ่ายด้วย