โรคมะเร็งเป็นหนึ่งในโรคร้ายที่มีค่ารักษาพยาบาลสูงที่สุด และมีแนวโน้มพบในคนอายุน้อยลงเรื่อยๆ จากข้อมูลที่ตีพิมพ์ในวารสาร BMJ Oncology พบว่าอัตราการเสียชีวิตของผู้ป่วยมะเร็งเพิ่มขึ้นถึง 27% ระหว่างปี 1990-2019 โดยมีผู้เสียชีวิตมากกว่า 1 ล้านคนทั่วโลก และยังมีผู้ป่วยที่อายุเพียง 30-40 ปีรวมอยู่ด้วย

ด้วยเหตุนี้ การวางแผนทำประกันมะเร็งจึงเป็นเรื่องสำคัญที่ไม่ควรมองข้าม แต่ก่อนตัดสินใจ ควรทำความเข้าใจความแตกต่างระหว่างประกันมะเร็ง 2 ประเภทหลักก่อน

ความแตกต่างระหว่าง ‘ประกันมะเร็ง เจอ จ่าย จบ’ และ ‘ประกันมะเร็ง เจอ จ่าย ไม่จบ‘

1. ประกันมะเร็ง เจอ จ่าย จบ

ประกันประเภทนี้อธิบายง่ายๆ ก็คือ เมื่อตรวจพบแล้วก็รับเงินก้อนไปเลยทันที ซึ่งสามารถนำเงินสดไปจ่ายค่ารักษาเอง เลือกรูปแบบการรักษาเอง บางคนอาจจะเลือกการรักษาแบบแพทย์แผนปัจจุบัน หรือบางคนอาจจะเลือกรักษาแบบวิธีธรรมชาติ ก็สามารถเลือกที่จะจัดสรรค่าใช้จ่ายได้ตามเห็นสมควร

2. ประกันมะเร็ง เจอ จ่าย ไม่จบ

ประกันมะเร็งเจอจ่ายไม่จบนั้นจะต่างกับประกันมะเร็งเจอจ่ายจบตรงที่ไม่ได้มีการจ่ายเป็นก้อน แต่หากตรวจพบแล้วก็จะมีการจ่ายตามค่ารักษาพยาบาลไปเรื่อยๆ ตามการรักษาจนกว่าจะหายดี

สรุปความแตกต่างระหว่าง “เจอ จ่าย จบ” และ “เจอ จ่าย ไม่จบ”

| เจอ จ่าย จบ | เจอ จ่าย ไม่จบ | |

|---|---|---|

| รูปแบบการจ่าย | จ่ายเงินก้อนครั้งเดียวเมื่อวินิจฉัยพบ | จ่ายตามค่ารักษาพยาบาลจริงต่อเนื่อง |

| ความยืดหยุ่น | เลือกวิธีรักษาและจัดสรรเงินได้เอง | ครอบคลุมค่าใช้จ่ายตามการรักษาจริง |

| เหมาะกับ | ผู้ที่ต้องการความคล่องตัวในการใช้เงิน | ผู้ที่กังวลเรื่องค่ารักษาต่อเนื่องหรือกลับมาเป็นซ้ำ |

| เบี้ยประกัน | มักต่ำกว่า | มักสูงกว่า |

เลือกประกันมะเร็งแบบไหนดี?

ขึ้นอยู่กับ 3 ปัจจัยหลัก คือ งบประมาณเบี้ยที่รับได้ ความเสี่ยงทางพันธุกรรมหรือสุขภาพส่วนตัว และรูปแบบการรักษาที่ต้องการ

หากตรวจพบในระยะแรกและต้องการความยืดหยุ่นในการใช้เงิน แบบ “เจอ จ่าย จบ” อาจตอบโจทย์กว่า แต่หากกังวลเรื่องการกลับมาเป็นซ้ำหรือต้องการให้ประกันครอบคลุมค่ารักษาในระยะยาว แบบ “เจอ จ่าย ไม่จบ” เป็นทางเลือกที่ควรพิจารณา

| Sunday Tips รู้หรือไม่!? เปิดบิลค่ารักษาโรคมะเร็ง แพงแค่ไหน? อย่างที่ได้กล่าวไปว่าค่ารักษาโรคมะเร็งนั้นแพงมาก แต่ทุกคนรู้หรือไม่ว่าที่ว่าแพงนั้นมีค่าใช้จ่ายเท่าไหร่? เอาเป็นว่าสำหรับการรักษาที่โรงพยาบาลจุฬาลงกรณ์มีค่าใช้จ่ายเริ่มต้นที่ 69,300 บาทต่อคอร์ส สำหรับมะเร็งเต้านม จนไปถึง 182,400 บาทต่อคอร์ส สำหรับมะเร็งต่อมลูกหมาก ซึ่งราคานี้เป็นเพียงค่าฉายรังสีเท่านั้นนะ |

เบี้ยประกันมะเร็งราคาแพงไหม?

เบี้ยประกันมะเร็งขึ้นอยู่กับอายุและบริษัทประกันที่เลือก โดยซันเดย์มีแผนประกันโรคร้ายให้เลือกหลายแผน อาทิ

1. ประกันโรคร้าย 22 โรค “เจอ จ่าย จริง” จากซันเดย์

ความคุ้มครองเด่น

- เจอ จ่าย จริง เมื่อได้รับการวินิจฉัยเป็นครั้งแรกพบว่าเป็น 1 ใน 22 โรค

- เลือกทุนประกันสูงสุดได้ถึง 500,000 บาท

- ไม่ต้องตรวจสุขภาพ ตอบคำถามเพียง 5 ข้อเท่านั้น

- คุ้มครองตั้งแต่อายุ 6 – 60 ปี ต่ออายุได้ถึง 65 ปี

ตารางเบี้ยประกันโรคร้าย 22 โรค “เจอ จ่าย จริง” แบบเจอ จ่าย จบ

สามารถคลิกดูรายละเอียดกรมธรรม์เพิ่มเติมของประกันโรคร้าย 22 โรคของซันเดย์ได้ที่นี่

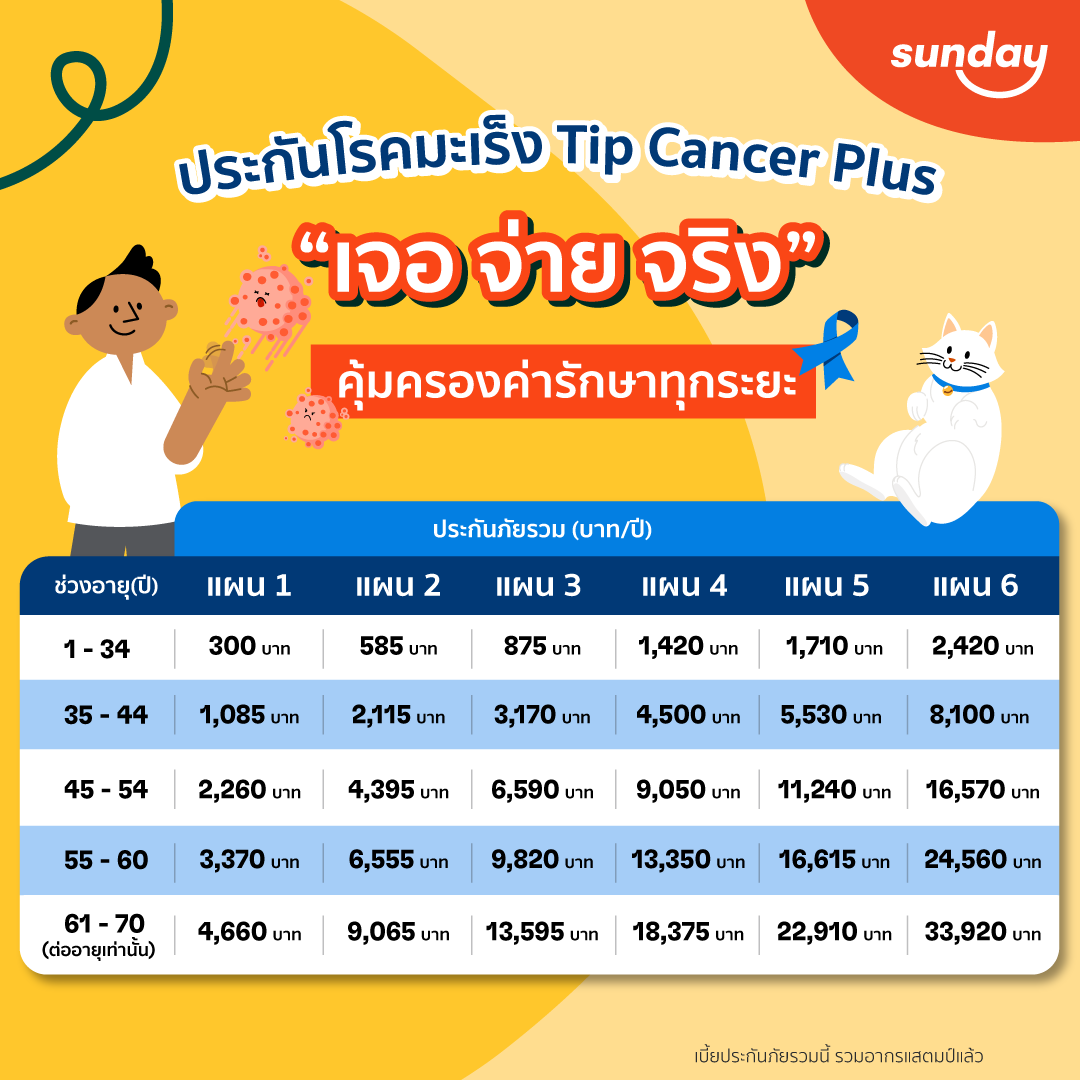

2. ประกันภัยมะเร็ง Tip Cancer Plus จากทิพยประกันภัย

ความคุ้มครองเด่น

- คุ้มครองโรคมะเร็งทุกระยะ (ยกเว้นมะเร็งผิวหนัง)

- เบี้ยเริ่มหลักร้อย รับความคุ้มครองสูงหลักล้าน เลือกทุนประกันได้สูงสุด 4,470,000 บาท

- คุ้มครองตั้งแต่อายุ 1 – 60 ปี ต่ออายุได้ถึง 70 ปี

ตารางเบี้ยประกันโรคมะเร็ง Tip Cancer Plus แบบเจอ จ่าย ไม่จบ

สามารถคลิกดูรายละเอียดกรมธรรม์เพิ่มเติมของประกันภัยโรคมะเร็ง (Tip Cancer Plus) ได้ที่นี่

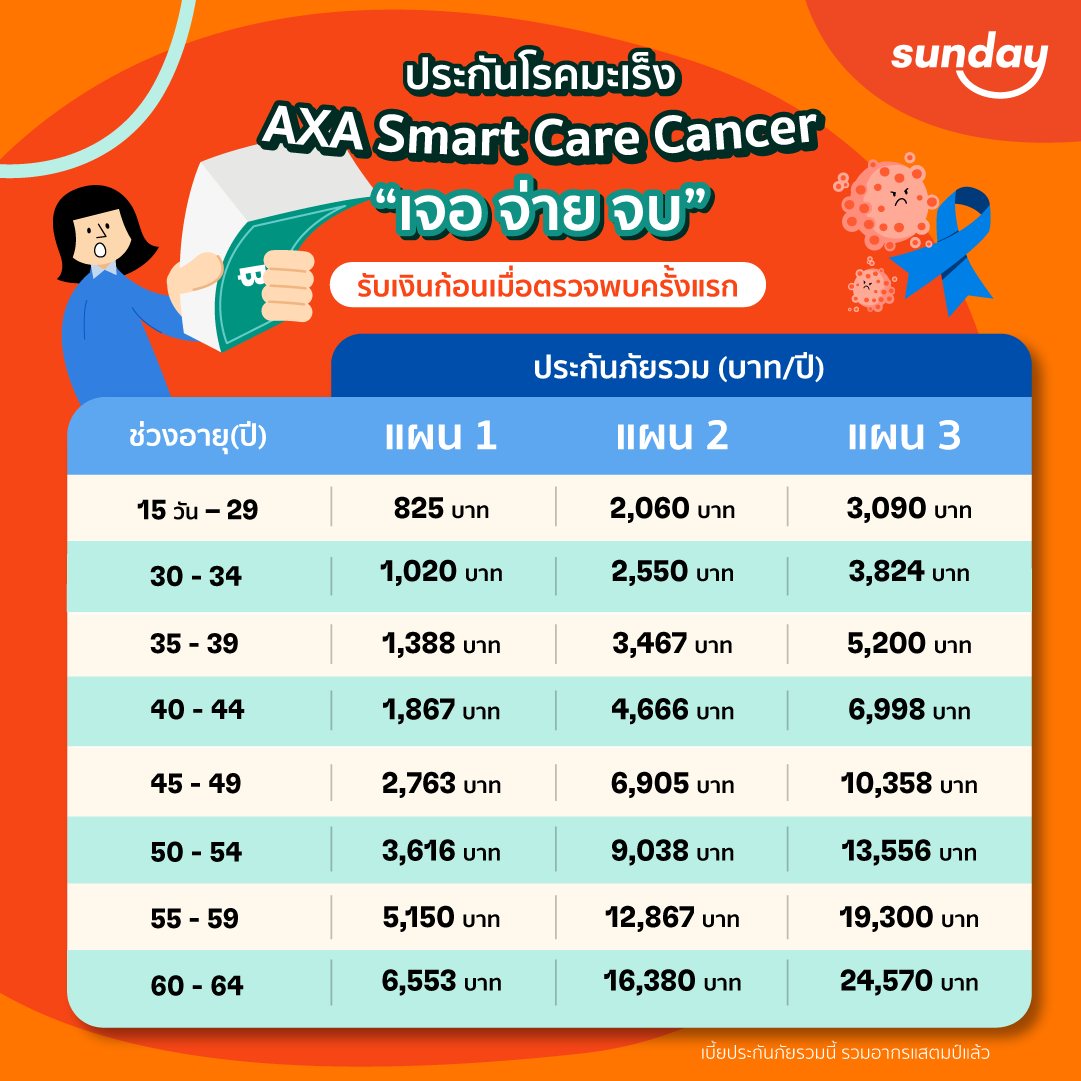

3. ประกันโรคมะเร็ง AXA SmartCare Cancer จากแอกซ่าประกันภัย

ความคุ้มครองเด่น

- คุ้มครองมะเร็งทุกชนิด ทุกระยะ รวมถึงมะเร็งผิวหนังด้วย

- คุ้มครองตั้งแต่อายุ 15 วัน – 59 ปี ต่ออายุได้ถึง 65 ปี

- เบี้ยประกันเริ่มหลักร้อย คุ้มครองสูงเกือบล้าน

ตารางเบี้ยโรคมะเร็ง AXA SmartCare Cancer แบบเจอ จ่าย จบ

สามารถดูรายละเอียดกรมธรรม์เพิ่มเติมของประกันโรคมะเร็ง AXA SmartCare Cancer ได้ที่นี่

ไม่ว่าจะเป็นประกันมะเร็งเจอจ่ายจบหรือแบบเจอจ่ายไม่จบ เราก็ควรจะซื้อประกันมะเร็งไว้เพื่อเป็นการลดภาระค่าใช้จ่ายในอนาคต เพราะข้อมูลข้างต้นก็แสดงให้เห็นแล้วว่าโรคมะเร็งนั้นมีค่าใช้จ่ายที่สูงมาก

หากต้องการทำประกันมะเร็งทันที ไปที่หน้าซื้อประกันออนไลน์ของซันเดย์ได้เลย! มีความคุ้มครองให้เลือกจากหลายบริษัท กดซื้อและจ่ายเงินบนเว็บไซต์ได้ง่ายๆ ไม่ต้องตรวจร่างกาย เพียงแถลงประวัติสุขภาพตามความจริง ก็รอรับกรมธรรม์ตัวจริงที่บ้านได้เลยภายใน 7 วัน! แถมเบี้ยประกันก็ราคาสมเหตุสมผล ซื้อไว้อุ่นใจแน่นอน