คิดเบี้ยประกันรถไฟฟ้ายังไง เมื่อต้องระบุชื่อผู้ขับขี่มากกว่า 1 คน เฉลี่ยความเสี่ยงผู้ขับขี่เพื่อลดเบี้ยได้หรือไม่?

จากเงื่อนไขประกันรถไฟฟ้าที่สำนักงานคปภ. ประกาศบังคับใช้ในปีพ.ศ. 2567 ที่กำหนดให้ต้องระบุชื่อผู้ขับขี่ในกรมธรรม์ประกันรถยนต์ไฟฟ้าอย่างน้อย 1 คน สูงสุดไม่เกิน 5 คน ประกอบกับเงื่อนไขระดับพฤติกรรมการขับขี่ที่นำมาพิจารณาเพื่อคำนวณเบี้ยประกันรถไฟฟ้า อาจทำให้ใครหลายคนสงสัยว่า หากกรมธรรม์มีชื่อผู้ขับขี่มากกว่า 1 คน บริษัทประกันจะมีหลักในการคำนวณเบี้ยประกันรถไฟฟ้าอย่างไร

ผู้ขับขี่ 1 คน คิดเบี้ยประกันรถไฟฟ้าอย่างไร?

หนึ่งในเงื่อนไขประกันรถไฟฟ้าที่สำนักงานคปภ. ประกาศบังคับใช้ คือ เงื่อนไขการนำ “ระดับพฤติกรรมการขับขี่” มาพิจารณาในการรับประกันภัย แทนการใช้ระดับอายุของผู้ขับขี่เหมือนสมัยก่อน ซึ่งเงื่อนไขนี้สามารถช่วยให้บริษัทประกันภัยทุกแห่งสามารถคำนวณเบี้ยประกันรถไฟฟ้าที่เหมาะสมกับประวัติการเคลม ประวัติการขับขี่ รวมถึงอัตราความเสี่ยงของผู้ใช้งานรถยนต์ไฟฟ้าได้อย่างแท้จริง

หากในกรมธรรม์ประกันรถไฟฟ้ามีการระบุชื่อผู้ขับขี่ 1 คน โดยเบื้องต้นจะมีการพิจารณาระดับพฤติกรรมการขับขี่ ดังนี้

| ระดับพฤติกรรมการขับขี่ | อัตราความเสี่ยง | ระดับนี้ หมายความว่าอย่างไร? | ต้องจ่ายเบี้ยประกันรถไฟฟ้าเท่าไหร่ |

| ระดับที่ 1 | 100% | ทำประกันรถไฟฟ้าเป็นครั้งแรก หรือ เคยเกิดอุบัติเหตุที่เป็นฝ่ายผิดมาอย่างน้อย 1 ครั้ง | อาจต้องจ่ายเบี้ยประกันรถไฟฟ้าเท่ากับการทำประกันกรมธรรม์ใหม่ หรือ ตามที่บริษัทกำหนด |

| ระดับที่ 2 | 90% | ไม่เคยเกิดอุบัติเหตุที่เป็นฝ่ายผิดใน 1 ปีที่ผ่านมา | ต่ออายุกับบริษัทเดิม อาจได้รับส่วนลด 10% |

| ระดับที่ 3 | 80% | ไม่เคยเกิดอุบัติเหตุที่เป็นฝ่ายผิดใน 2 ปีที่ผ่านมา | ต่ออายุกับบริษัทเดิมอาจได้รับส่วนลด 20% |

| ระดับที่ 4 | 70% | ไม่เคยเกิดอุบัติเหตุที่เป็นฝ่ายผิดใน 3 ปีที่ผ่านมา | ต่ออายุกับบริษัทเดิมอาจได้รับส่วนลด 30% |

| ระดับที่ 5 | 60% | ไม่เคยเกิดอุบัติเหตุที่เป็นฝ่ายผิดใน 4 ปีที่ผ่านมา | ต่ออายุกับบริษัทเดิมอาจได้รับส่วนลด 40% |

ตารางนี้หมายความว่าอย่างไร?

สำหรับประกันรถไฟฟ้าที่มีการระบุชื่อผู้ขับขี่ 1 คน ในปีที่ 1 ที่ทำประกันรถไฟฟ้าเป็นครั้งแรก ผู้เอาประกันจะอยู่ในระดับพฤติกรรมการขับขี่ที่ระดับ 1 ที่มีอัตราเสี่ยง 100% เท่ากันทุกคน

โดยระดับที่ 1 จะเป็นระดับที่มีความเสี่ยงสูงที่สุด ทำให้ต้องจ่ายเบี้ยเทียบเท่ากับซื้อประกันรถไฟฟ้าใหม่ในราคาที่ขายช่วงนั้น หรือ ตามที่บริษัทกำหนด

หากในรอบ 12 เดือนกรมธรรม์ที่ผ่านมา ไม่มีอุบัติเหตุที่เป็นฝ่ายผิดเลย ระดับพฤติกรรมการขับขี่ก็จะเพิ่มไปอยู่ที่ “ระดับที่ 2” อัตราความเสี่ยงลดลงมาอยู่ที่ 90% และอาจได้รับส่วนลดเบี้ยประกันรถไฟฟ้า 10%

หากในปีต่อๆ ไปไม่มีอุบัติเหตุที่เป็นฝ่ายผิดเกิดขึ้นเลย ระดับพฤติกรรมการขับขี่ก็จะเพิ่มปีละ 1 ระดับ อัตราความเสี่ยงก็จะลดลงปีละ 10% และอาจได้รับส่วนลดเบี้ยประกันรถไฟฟ้าสะสมเรื่อยๆ สูงสุด 40%

แต่หากวันใดเกิดอุบัติเหตุที่เป็นฝ่ายผิดขึ้นมา แม้แต่ 1 ครั้ง ระดับพฤติกรรมการขับขี่ก็จะรีเซตกลับไปที่ระดับที่ 1 ใหม่ทุกกรณี ไม่ว่าตอนนี้จะอยู่ระดับไหนก็ตาม ทำให้มีความเสี่ยงที่จะต้องจ่ายเบี้ยประกันรถไฟฟ้าในราคาเท่ากับซื้อกรมธรรม์ใหม่ ณ ช่วงเวลานั้น หรือ ตามที่บริษัทประกันกำหนด ซึ่งมีความเสี่ยงที่จะต้องจ่ายเบี้ยแพงขึ้นนั่นเอง

ณ ขณะนี้ ทุกบริษัทก็มีเงื่อนไขการพิจารณาเบี้ยประกันรถไฟฟ้าตามระดับพฤติกรรมการขับขี่เหมือนกัน ดังนั้น ไม่ว่าจะต่อประกันรถยนต์ไฟฟ้ากับบริษัทเดิม หรือ ย้ายค่ายไปบริษัทประกันแห่งใหม่ ก็มีความเสี่ยงต้องจ่ายเบี้ยแพงขึ้นได้ หากยังขับขี่ประมาทและเกิดอุบัติเหตุที่เป็นฝ่ายผิดขึ้น

ผู้ขับขี่มากกว่า 1 คน คิดเบี้ยประกันรถไฟฟ้าอย่างไร?

จากเงื่อนไขประกันรถไฟฟ้าที่สำนักงานคปภ. กำหนดให้ต้องระบุชื่อผู้ขับขี่อย่างน้อย 1 คน แต่สูงสุดไม่เกิน 5 คน เชื่อว่าหลายๆ คนก็คงสงสัยเหมือนกันว่า ถ้ามีชื่อผู้ขับขี่มากกว่า 1 คน ประกอบมีระดับพฤติกรรมการขับขี่ด้วย แบบนี้จะสามารถนำผู้ขับขี่คนอื่นๆ มาถัวเฉลี่ยความเสี่ยงเพื่อคำนวณเบี้ยประกันที่ถูกลงได้หรือไม่

ลองมาพิจารณาเงื่อนไขการคำนวณความเสี่ยงตามระดับพฤติกรรมการขับขี่ตาม 3 กรณี ดังนี้

1. กรณีต่ออายุประกัน โดยระบุชื่อผู้ขับขี่ทุกคนเหมือนเดิม

หากผู้ขับขี่ที่มีชื่อในกรมธรรม์ทุกคน ไม่มีอุบัติเหตุที่เป็นฝ่ายผิดเกิดขึ้นเลย เมื่อถึงรอบต่ออายุประกันรถไฟฟ้า ระดับพฤติกรรมการขับขี่ของกรมธรรม์นี้จะเพิ่มขึ้น 1 ระดับ อัตราความเสี่ยงลดลง 10% และอาจได้รับส่วนลดเพิ่มขึ้น 10%

แต่หากผู้ขับขี่ที่มีชื่อในกรมธรรม์ แม้เพียง 1 คน เกิดอุบัติเหตุเพียง 1 ครั้ง เท่ากับว่า เมื่อถึงรอบต่ออายุประกันรถไฟฟ้า อัตราความเสี่ยงของกรมธรรม์นี้จะรีเซตกลับไปที่ 100% หรือ กลับไประดับพฤติกรรมการขับขี่ที่ระดับที่ 1 ใหม่อีกครั้ง

ตัวอย่างเช่น

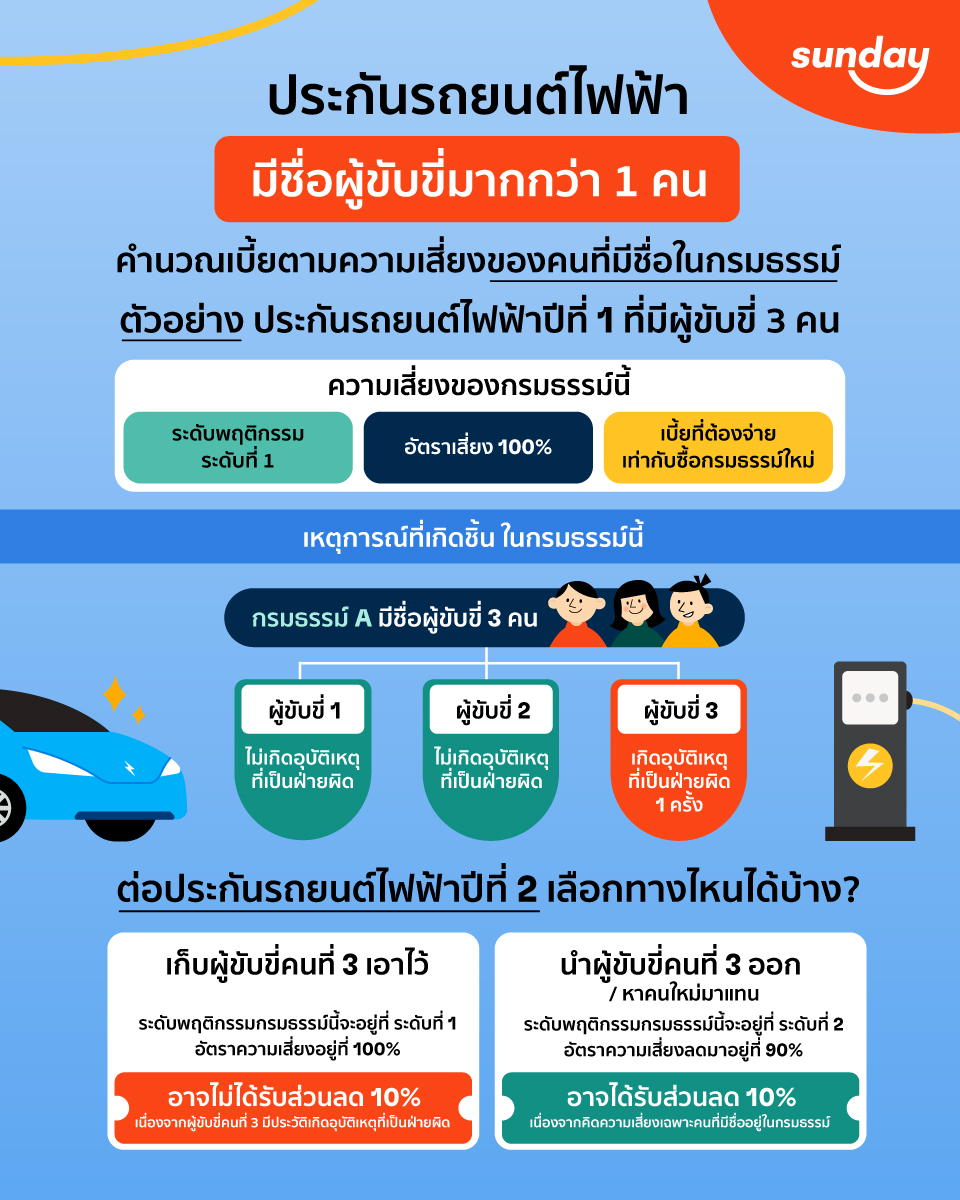

หากมีผู้ขับขี่ที่ระบุชื่อในกรมธรรม์รถไฟฟ้า 3 คน แล้วผู้ขับขี่คนที่ 3 เกิดอุบัติเหตุ 1 ครั้ง เท่ากับว่า กรมธรรม์นี้จะมีระดับความเสี่ยงอยู่ที่ “ระดับที่ 1” หรือ คิดเป็นอัตราความเสี่ยง 100%

แต่หากทุกคนขับขี่ดี ไม่มีอุบัติเหตุที่เป็นฝ่ายผิดเกิดขึ้น กรมธรรม์นี้ก็จะเพิ่มระดับพฤติกรรมไปที่ระดับที่ 2 คิดเป็นอัตราความเสี่ยง 90% ทำให้อาจได้ส่วนลดเบี้ยประกันรถไฟฟ้า 10%

2. กรณีต่ออายุประกัน โดยนำชื่อผู้ขับขี่ที่เกิดอุบัติเหตุที่เป็นฝ่ายผิดออก

หากนำชื่อผู้ที่เกิดอุบัติเหตุที่เป็นฝ่ายผิดออก กรมธรรม์นี้จะคิดอัตราความเสี่ยงจากระดับพฤติกรรมของชื่อผู้ที่ยังอยู่ในกรมธรรม์

ตัวอย่างเช่น

หากมีผู้ขับขี่ที่ระบุชื่อในกรมธรรม์รถไฟฟ้า 3 คน และ ผู้ขับขี่คนที่ 3 เกิดอุบัติเหตุที่เป็นฝ่ายผิด 1 ครั้ง ส่วนอีก 2 คนที่เหลือไม่มีประวัติเกิดอุบัติเหตุที่เป็นฝ่ายผิด

หากตัดสินใจนำชื่อผู้ขับขี่คนที่ 3 ออก กรมธรรม์นี้จะมีอัตราความเสี่ยงที่ 90% มีระดับพฤติกรรมอยู่ที่ระดับที่ 2 ทำให้อาจได้รับส่วนลด 10%

3. กรณีต่ออายุประกัน โดยนำชื่อผู้ขับขี่คนใหม่เข้ามาแทน

หากนำชื่อผู้ขับขี่คนใหม่มาแทนที่ชื่อผู้ที่เกิดอุบัติเหตุที่เป็นฝ่ายผิด ในรอบปีนั้นจะยังคงพิจารณาระดับความเสี่ยงตามชื่อผู้ขับขี่ที่มีอยู่เดิม จากนั้นจึงพิจารณาระดับความเสี่ยงใหม่ตามประวัติการเกิดอุบัติเหตุที่เป็นฝ่ายผิดในปีกรมธรรม์นั้น

ตัวอย่างเช่น

หากมีผู้ขับขี่ที่ระบุชื่อในกรมธรรม์รถไฟฟ้า 3 คน และ ผู้ขับขี่คนที่ 3 เกิดอุบัติเหตุที่เป็นฝ่ายผิด 1 ครั้ง ส่วนอีก 2 คนที่เหลือไม่มีประวัติเกิดอุบัติเหตุที่เป็นฝ่ายผิด

หากตัดสินใจนำชื่อผู้ขับขี่คนที่ 3 ออก และ นำชื่อผู้ขับขี่คนใหม่เข้ามาแทนที่ กรมธรรม์นี้จะมีอัตราความเสี่ยงที่ 90% มีระดับพฤติกรรมอยู่ที่ระดับที่ 2 ทำให้อาจได้รับส่วนลด 10% เหมือนเดิม

แต่ถ้าผู้ขับขี่คนใหม่เกิดอุบัติเหตุที่เป็นฝ่ายผิด 1 ครั้ง ระดับพฤติกรรมของกรมธรรม์นี้จะรีเซตกลับไปที่ระดับที่ 1 อัตราความเสี่ยง 100% แต่หากผู้ขับขี่ทุกคน รวมถึงผู้ขับขี่คนใหม่ไม่เกิดอุบัติเหตุที่เป็นฝ่ายผิดเลย ระดับพฤติกรรมการขับขี่ก็จะเพิ่มขึ้นไปที่ระดับที่ 2 อัตราความเสี่ยงลดลงมาที่ 90%

คิดเบี้ยประกันรถไฟฟ้ายังไง ถ้าระบุชื่อผู้ขับขี่มากกว่า 1 คน

ถ้ายกเลิกกรมธรรม์ แล้วค่อยต่อประกันรถไฟฟ้าใหม่ แบบนี้จะรีเซตความเสี่ยงได้หรือไม่?

หากตัดสินใจยกเลิกกรมธรรม์ประกันรถไฟฟ้า หรือ มีเหตุทำให้ไม่สามารถทำประกันรถไฟฟ้าได้อย่างต่อเนื่อง ระดับพฤติกรรมการขับขี่จะรีเซตกลับไปที่ “ระดับที่ 1” ทุกกรณี ทำให้ต้องจ่ายเบี้ยเท่ากับทำประกันรถไฟฟ้ากรมธรรม์ใหม่ หรือ ตามเงื่อนไขที่บริษัทกำหนดในช่วงเวลานั้น

ด้วยเหตุนี้ การต่ออายุประกันรถยนต์ไฟฟ้าตามเวลาที่กำหนด ถือเป็นอีกหนึ่งทางเลือกดีๆ ที่จะช่วยให้ผู้เอาประกันได้รับความคุ้มครองที่ต่อเนื่องในเบี้ยประกันรถไฟฟ้าที่เหมาะสม

จะเห็นได้ว่า การขับขี่อย่างปลอดภัยถือเป็นปัจจัยสำคัญที่ส่งผลต่อเบี้ยประกันรถไฟฟ้า เนื่องจากหากประวัติการขับขี่ดี ระดับพฤติกรรมการขับขี่สูง อัตราความเสี่ยงต่ำ ไม่เพียงแต่จะช่วยเพิ่มความปลอดภัยบนท้องถนนเท่านั้น แต่ยังอาจเพิ่มโอกาสทำให้ได้เบี้ยประกันรถไฟฟ้าที่คุ้มค่ามากขึ้นได้อีกด้วย

ก่อนจากกันไป ถ้าหากคุณมีรถหลายคัน ขับขี่ทั้งรถยนต์ไฟฟ้าและรถยนต์น้ำมันการวัดระดับพฤติกรรมการขัขี่ก็จะเปลี่ยนไป อย่าพลาดบทความนี้

และอย่าลืมติดตามข่าวสารการอัปเดตเงื่อนไข ความคุ้มครอง และราคาประกันรถยนต์ไฟฟ้า เพื่อช่วยให้คุณวางแผนซื้อและดูแลรถได้ง่ายขึ้น

เช็กค่าเบี้ยประกันรถยนต์ไฟฟ้ากับซันเดย์ได้ง่าย ๆ ในบทความ “รวมครบ! ความคุ้มครองและเบี้ยประกันรถยนต์ไฟฟ้าซันเดย์” เพื่อเลือกความคุ้มครองที่เหมาะสมในราคาคุ้มค่า