ประกัน Co-payment คืออะไร เริ่มเมื่อไหร่กันแน่?

เงื่อนไข Co-payment กลับมาเป็นที่พูดถึงในประเทศไทยอีกครั้ง เนื่องจากในช่วงปลายปีพ.ศ. 2567 ที่ผ่านมาได้มีประกาศว่าจะมีการบังคับใช้เงื่อนไขนี้กับประกันชีวิตในเดือนมีนาคม ปีพ.ศ. 2568 เหมือนที่ประกาศใช้กับประกันวินาศภัยเมื่อปีพ.ศ 2564 เพื่อให้ภาคธุรกิจประกันภัยสามารถดำเนินการได้ด้วยมาตรฐานเดียวกัน

โดยจะเป็นเงื่อนไข Co-payment ที่ประกาศบังคับกับประกันชีวิตใช้รอบนี้ จะเป็นเงื่อนไขสำหรับปีต่ออายุกรมธรรม์ ทำให้มีการพิจารณาเป็นแบบปีต่อปี ซึ่งจะแตกต่างจากเงื่อนไข Co-payment ที่มีการบังคับใช้ตั้งแต่ปีแรก

แล้วประกัน Co-payment คืออะไร เริ่มเมื่อไหร่ มีเรื่องอะไรที่ผู้เอาประกันต้องทำความเข้าใจบ้าง มาอัปเดตในบทความนี้ไปพร้อมกันได้เลย

Co-payment คืออะไร?

Co-payment หรือ ที่หลายคนเรียกสั้นๆ ว่า Co-pay หรือ โคเพย์ คือ ค่าใช้จ่ายส่วนหนึ่งที่ผู้เอาประกันจะต้องจ่ายร่วมกันบริษัทประกันภัย โดยค่าใช้จ่ายในส่วนนี้จะคิดเป็นเปอร์เซ็นต์ (%) จากค่ารักษาพยาบาลที่เกิดขึ้น

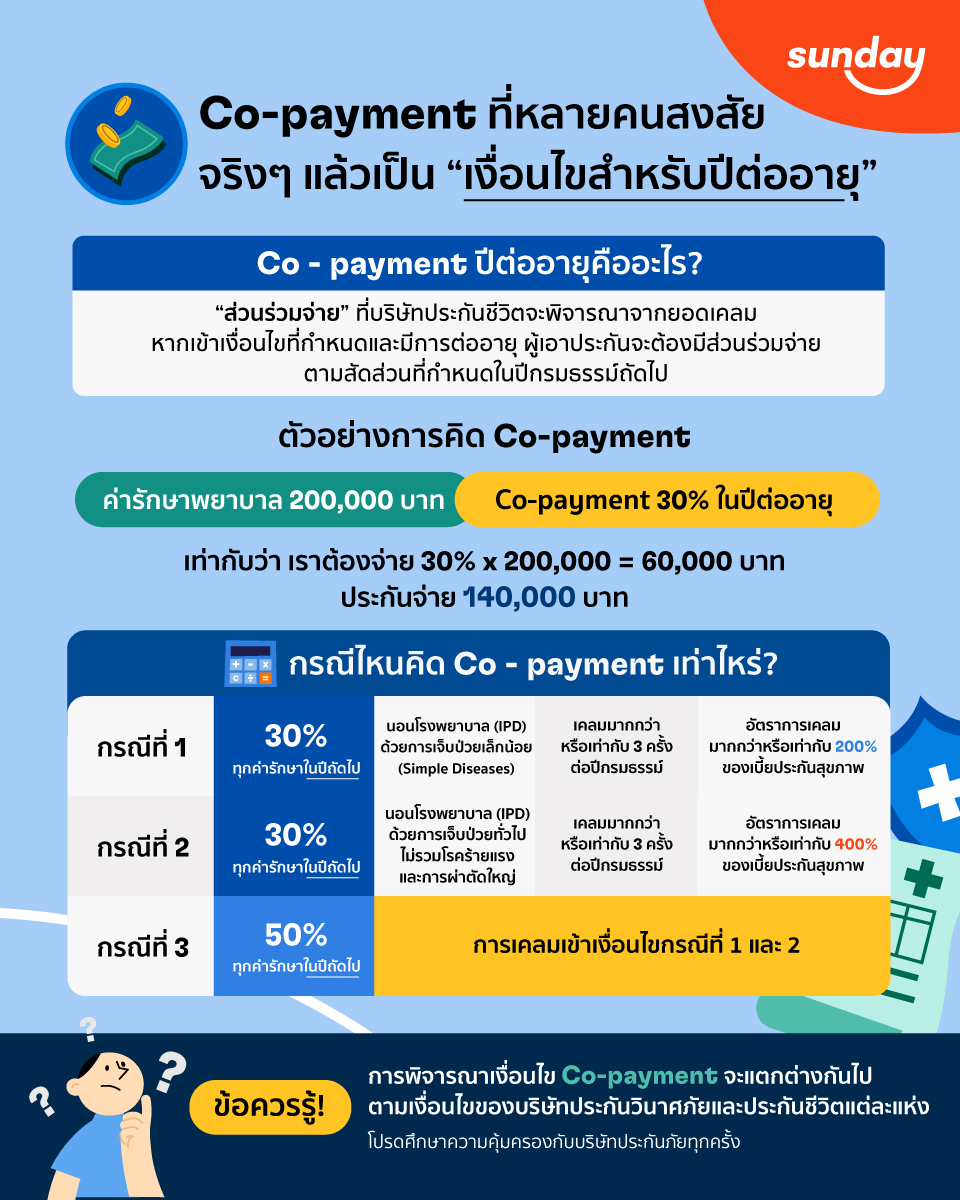

เช่น หากในกรมธรรม์กำหนดเงื่อนไขให้มี Co-payment จำนวน 30% เท่ากับว่า หากมีค่ารักษาพยาบาลทั้งหมด 200,000 บาท ผู้เอาประกันจะต้องร่วมจ่าย 200,000 x 30% = 60,000 บาท และบริษัทประกันจะให้ความคุ้มครอง 140,000 บาท ในวงเงินที่เข้าเงื่อนไขความคุ้มครอง หรือ เป็นไปตามที่บริษัทประกันแต่ละแห่งกำหนด

Co-payment ต่างจาก Deductible อย่างไร?

เมื่อจำเป็นต้องร่วมจ่ายเหมือนกัน เชื่อว่าคงมีใครหลายคนสงสัยเหมือนกันว่า เงื่อนไข Co-payment นั้นมีความแตกต่างจาก Deductible อย่างไรบ้าง

คำตอบ คือ เงื่อนไข Co-payment นั้นจะมีการกำหนดการร่วมจ่ายเป็นเปอร์เซ็นต์ ซึ่งจะคิดจากค่ารักษาพยาบาล ในขณะที่เงื่อนไขการรับผิดส่วนแรก หรือ Deductible คือสิ่งที่ผู้ถือกรมธรรม์ประกันประเภทต่างๆ จะต้องเป็นผู้รับผิดชอบด้วยตัวเองก่อนที่จะเกิดความคุ้มครองจากประกันที่ตัวเองถือ ซึ่งจะมีการกำหนดจำนวนเงินในการร่วมจ่ายที่ชัดเจน

Co-payment และ Deductible คิดต่างกันอย่างไร?

ลองมาดูตัวอย่างการคิดความคุ้มครอง Co-payment และ Deductible แบบเข้าใจง่ายๆ กัน

โดยหากน้องซันเดย์มีประกันสุขภาพแบบ Deductible จำนวน 30,000 บาท และมีค่าใช้จ่ายในการรักษาพยาบาลเกิดขึ้น 100,000 บาท เท่ากับว่า น้องซันเดย์จะต้องจ่าย 30,000 บาท เนื่องจากมีการกำหนดค่ารับผิดส่วนแรก หรือ Deductible ไว้ที่ 30,000 บาท และบริษัทประกันจะให้ความคุ้มครอง 70,000 บาท

แต่หากน้องซันเดย์มีประกันสุขภาพแบบ Co-payment โดยกำหนดให้ร่วมจ่าย 20% ซึ่งหากมีค่าใช้จ่ายในการรักษาพยาบาลเกิดขึ้น 100,000 บาท เท่ากับว่า น้องซันเดย์จะต้องร่วมจ่าย 100,000 x 20% = 20,000 บาท และบริษัทประกันจะให้ความคุ้มครอง 80,000 บาทนั่นเอง

ทำไมถึงมีการบังคับใช้ Co-payment?

เมื่ออ่านมาถึงจุดนี้ หลายๆ คนคงสงสัยว่า ทำไมบริษัทประกันภัยถึงออกเงื่อนไข Co-payment ออกมาให้ผู้เอาประกันร่วมจ่าย

โดยจริงๆ แล้ว Co-payment นั้นเป็นเงื่อนไขที่มาพร้อมกับมาตรฐานประกันสุขภาพใหม่ หรือ New Health Standard ที่ออกมาเพื่อรับมือกับอัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) ที่พุ่งสูงเฉลี่ย 8% – 15% ต่อปี รวมไปถึงการเคลมประกันสุขภาพที่เกินความจำเป็นทางการแพทย์ ที่ส่งผลให้เบี้ยประกันปรับตัวสูงขึ้นอย่างต่อเนื่อง

ด้วยเหตุนี้ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) จึงออกข้อบังคับใหม่ที่จะนำประกันสุขภาพแบบมีส่วนร่วมจ่าย (Co-payment) ออกมาใช้ เพื่อรับมือกับค่ารักษาพยาบาลและเบี้ยประกันสุขภาพที่สูงขึ้น

โดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ประกาศให้บริษัทประกันวินาศภัย และ บริษัทประกันชีวิต สามารถพิจารณาใช้เงื่อนไข Co-payment ได้ตามเงื่อนไขที่บริษัทแต่ละแห่งกำหนด

แต่สำหรับประกาศในเดือนมีนาคม ปีพ.ศ. 2568 นี้ จะเป็นการบังคับใช้เงื่อนไข Co-payment กับบริษัทประกันชีวิตในปีต่ออายุ ซึ่งบริษัทประกันชีวิตสามารถพิจารณาสัดส่วน Co-payment กับกรมธรรม์ที่มียอดเคลมตามเงื่อนไขที่กำหนด โดยจะมีการพิจารณาปรับใช้ Co-payment แบบปีต่อปี

ส่วนบริษัทประกันวินาศภัย หรือ ประกันสุขภาพ ได้มีการประกาศใช้ Co-payment มาตั้งแต่ปีพ.ศ. 2564 แล้ว แต่เงื่อนไขการปรับใช้จะขึ้นอยู่กับทางบริษัทประกันภัยแต่ละแห่ง ซึ่งอาจเป็นได้ทั้งแบบถาวรที่กำหนดใช้ตั้งแต่ปีกรมธรรม์แรก หรือ พิจารณาแบบปีต่อปี

การเข้าเงื่อนไขประกัน Co-payment มีทั้งหมดกี่แบบ?

เกณฑ์การพิจารณาเข้าเงื่อนไขประกัน Co-payment จะแบ่งออกเป็น 3 เกณฑ์หลัก ซึ่งจะมีรายละเอียดที่แตกต่างกัน ดังนี้

เกณฑ์ที่ 1: กรณีเจ็บป่วยเล็กน้อย (Simple Diseases)

กรณีนี้ ผู้เอาประกันจะต้องร่วมจ่าย Co-payment จำนวน 30% จากทุกค่ารักษาพยาบาล เมื่อมีการเข้ารับการรักษาแบบผู้ป่วยใน (IPD) หรือ นอนรักษาตัวในโรงพยาบาลจากโรคที่ไม่รุนแรง ที่มีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และ อัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันสุขภาพ ด้วยกรณีการเจ็บป่วยเล็กน้อย (Simple Diseases)

โดยการเจ็บป่วยเล็กน้อย หรือ Simple Diseases จะประกอบไปด้วย

- ไข้หวัดใหญ่

- โรคติดเชื้อทางเดินหายใจส่วนบน

- ท้องเสีย

- เวียนศีรษะ

- เป็นไข้ไม่ระบุสาเหตุ

- ปวดหัว

- กล้ามเนื้ออักเสบ

- ภูมิแพ้

- กระเพาะอาหารอักเสบ

- กรดไหลย้อน

- โควิดกลุ่มอาการสีเขียว

- โรคอื่นๆ ที่เป็นไปตามเงื่อนไขการพิจารณาของบริษัทประกันภัย

เกณฑ์ที่ 2: กรณีเจ็บป่วยด้วยโรคทั่วไป แต่ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่

กรณีนี้ ผู้เอาประกันจะต้องร่วมจ่าย Co-payment จำนวน 30% เมื่อมีการเข้ารับการรักษาแบบผู้ป่วยใน (IPD) หรือ นอนรักษาตัวในโรงพยาบาลด้วยโรคทั่วไป ที่มีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และ อัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ ด้วยกรณีการเจ็บป่วยทั่วไป แต่ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่ หรือ โรคที่เป็นไปตามเงื่อนไขที่บริษัทประกันกำหนด

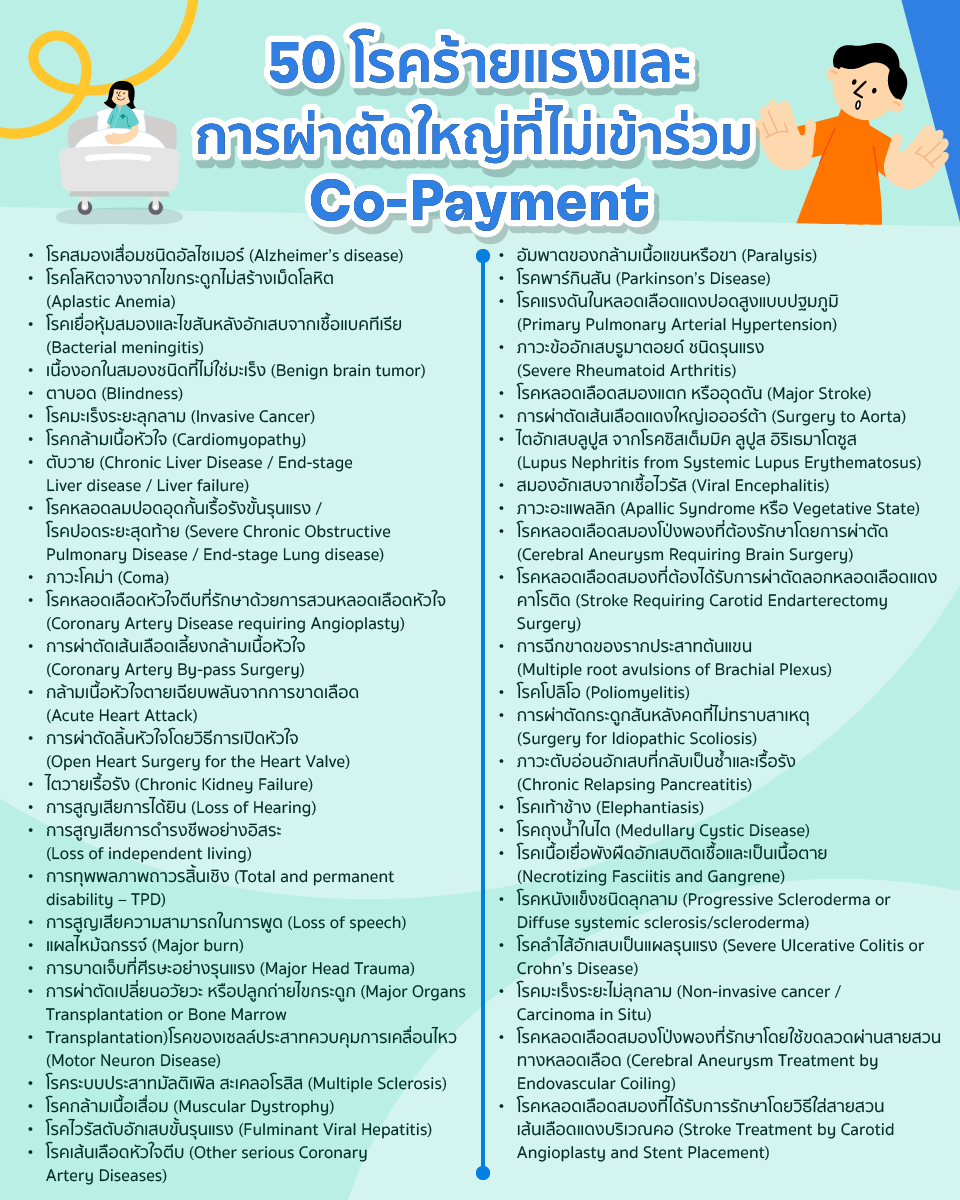

โดย 50 โรคร้ายแรงและการผ่าตัดใหญ่ที่ไม่เข้าร่วมเงื่อนไข Co-payment จะมีดังนี้

- โรคสมองเสื่อมชนิดอัลไซเมอร์ (Alzheimer’s disease)

- โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดโลหิต (Aplastic Anemia)

- โรคเยื่อหุ้มสมองและไขสันหลังอักเสบจากเชื้อแบคทีเรีย (Bacterial meningitis)

- เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง (Benign brain tumor)

- ตาบอด (Blindness)

- โรคมะเร็งระยะลุกลาม (Invasive Cancer)

- โรคกล้ามเนื้อหัวใจ (Cardiomyopathy)

- ตับวาย (Chronic Liver Disease / End-stage Liver disease / Liver failure)

- โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง / โรคปอดระยะสุดท้าย (Severe Chronic Obstructive Pulmonary Disease / End-stage Lung disease)

- ภาวะโคม่า (Coma)

- โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ (Coronary Artery Disease requiring Angioplasty)

- การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ (Coronary Artery By-pass Surgery)

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด (Acute Heart Attack)

- การผ่าตัดลิ้นหัวใจโดยวิธีการเปิดหัวใจ (Open Heart Surgery for the Heart Valve)

- ไตวายเรื้อรัง (Chronic Kidney Failure)

- การสูญเสียการได้ยิน (Loss of Hearing)

- การสูญเสียการดำรงชีพอย่างอิสระ (Loss of independent living)

- การทุพพลภาพถาวรสิ้นเชิง (Total and permanent disability – TPD)

- การสูญเสียความสามารถในการพูด (Loss of speech)

- แผลไหม้ฉกรรจ์ (Major burn)

- การบาดเจ็บที่ศีรษะอย่างรุนแรง (Major Head Trauma)

- การผ่าตัดเปลี่ยนอวัยวะ หรือปลูกถ่ายไขกระดูก (Major Organs Transplantation or Bone Marrow Transplantation)

- โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว (Motor Neuron Disease)

- โรคระบบประสาทมัลติเพิล สะเคลอโรสิส (Multiple Sclerosis)

- โรคกล้ามเนื้อเสื่อม (Muscular Dystrophy)

- โรคไวรัสตับอักเสบขั้นรุนแรง (Fulminant Viral Hepatitis)

- โรคเส้นเลือดหัวใจตีบ (Other serious Coronary Artery Diseases)

- อัมพาตของกล้ามเนื้อแขนหรือขา (Paralysis)

- โรคพาร์กินสัน (Parkinson’s Disease)

- โรคแรงดันในหลอดเลือดแดงปอดสูงแบบปฐมภูมิ (Primary Pulmonary Arterial Hypertension)

- ภาวะข้ออักเสบรูมาตอยด์ ชนิดรุนแรง (Severe Rheumatoid Arthritis)

- โรคหลอดเลือดสมองแตก หรืออุดตัน (Major Stroke)

- การผ่าตัดเส้นเลือดแดงใหญ่เอออร์ต้า (Surgery to Aorta)

- ไตอักเสบลูปูส จากโรคซิสเต็มมิค ลูปูส อิริเธมาโตซูส (Lupus Nephritis from Systemic Lupus Erythematosus)

- สมองอักเสบจากเชื้อไวรัส (Viral Encephalitis)

- ภาวะอะแพลลิก (Apallic Syndrome หรือ Vegetative State)

- โรคหลอดเลือดสมองโป่งพองที่ต้องรักษาโดยการผ่าตัด (Cerebral Aneurysm Requiring Brain Surgery)

- โรคหลอดเลือดสมองที่ต้องได้รับการผ่าตัดลอกหลอดเลือดแดงคาโรติด (Stroke Requiring Carotid Endarterectomy Surgery)

- การฉีกขาดของรากประสาทต้นแขน (Multiple root avulsions of Brachial Plexus)

- โรคโปลิโอ (Poliomyelitis)

- การผ่าตัดกระดูกสันหลังคดที่ไม่ทราบสาเหตุ (Surgery for Idiopathic Scoliosis)

- ภาวะตับอ่อนอักเสบที่กลับเป็นซ้ำและเรื้อรัง (Chronic Relapsing Pancreatitis)

- โรคเท้าช้าง (Elephantiasis)

- โรคถุงน้ำในไต (Medullary Cystic Disease)

- โรคเนื้อเยื่อพังผืดอักเสบติดเชื้อและเป็นเนื้อตาย (Necrotizing Fasciitis and Gangrene)

- โรคหนังแข็งชนิดลุกลาม (Progressive Scleroderma or Diffuse systemic sclerosis/scleroderma)

- โรคลำไส้อักเสบเป็นแผลรุนแรง (Severe Ulcerative Colitis or Crohn’s Disease)

- โรคมะเร็งระยะไม่ลุกลาม (Non-invasive cancer / Carcinoma in Situ)

- โรคหลอดเลือดสมองโป่งพองที่รักษาโดยใช้ขดลวดผ่านสายสวนทางหลอดเลือด (Cerebral Aneurysm Treatment by Endovascular Coiling)

- โรคหลอดเลือดสมองที่ได้รับการรักษาโดยวิธีใส่สายสวนเส้นเลือดแดงบริเวณคอ (Stroke Treatment by Carotid Angioplasty and Stent Placement)

โรคร้ายแรงและการผ่าตัดใหญ่ที่ไม่เข้า Co-payment

เกณฑ์ที่ 3: การเคลมเข้าข่ายเกณฑ์ที่ 1 และ 2

กรณีนี้ ผู้เอาประกันจะต้องร่วมจ่าย Co-payment จำนวน 50% เมื่อมีการเข้ารับการรักษาแบบผู้ป่วยใน (IPD) ที่มีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และ อัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ ด้วยกรณีเจ็บป่วยเล็กน้อยและกรณีเจ็บป่วยทั่วไป

เช่น หากน้องซันเดย์จ่ายเบี้ยประกันสุขภาพปีละ 30,000 บาท มีการเคลมค่ารักษาพยาบาล 7 ครั้งในปีกรมธรรม์ปัจจุบัน และมีอัตราเคลมรวมอยู่ที่ 150,000 บาท หรือคิดเป็น 500% ของเบี้ยประกัน เท่ากับว่า ปีหน้าน้องซันเดย์จะต้องร่วมจ่าย Co-payment จำนวน 50% ในปีกรมธรรม์ต่อไป

สรุปเงื่อนไข Co-payment คืออะไร?

แต่อย่างที่กล่าวไปข้างต้น การบังคับใช้ Co-payment ยังคงเป็นไปตามการพิจารณาตามเงื่อนไขของบริษัทประกันภัยแต่ละแห่ง โดยผู้เอาประกันสามารถศึกษาเงื่อนไขความคุ้มครองในส่วนนี้ได้ที่สลักหลังกรมธรรม์ของบริษัทประกันที่สนใจ

รู้แบบนี้แล้ว เมื่อรู้ถึงเงื่อนไข Co-payment แล้ว ไม่ว่าจะทำประกันสุขภาพแบบเดียว หรือประกันสุขภาพพ่วงประกันชีวิต อย่าลืมสอบถามไปยังบริษัทประกันที่สนใจเพื่อรับทราบเงื่อนไขก่อนตัดสินใจทำประกันด้วย

อ้างอิงข้อมูลจาก