นอกจากการลงทุนและซื้อประกันชีวิตแล้ว ประกันสุขภาพเองก็เป็นอีกหนึ่งผลิตภัณฑ์ทางการเงินที่สามารถซื้อเพื่อนำลดหย่อนภาษีได้เช่นกัน แต่ก่อนจะตัดสินใจซื้อประกันสุขภาพเพื่อนำมาลดหย่อนภาษี ลองมาทำความเข้าใจเงื่อนไขและทุกเรื่องที่ต้องรู้เกี่ยวกับการซื้อประกันสุขภาพเพื่อลดหย่อนภาษีกัน

ประกันสุขภาพแบบไหนที่นำมาลดหย่อนภาษีได้?

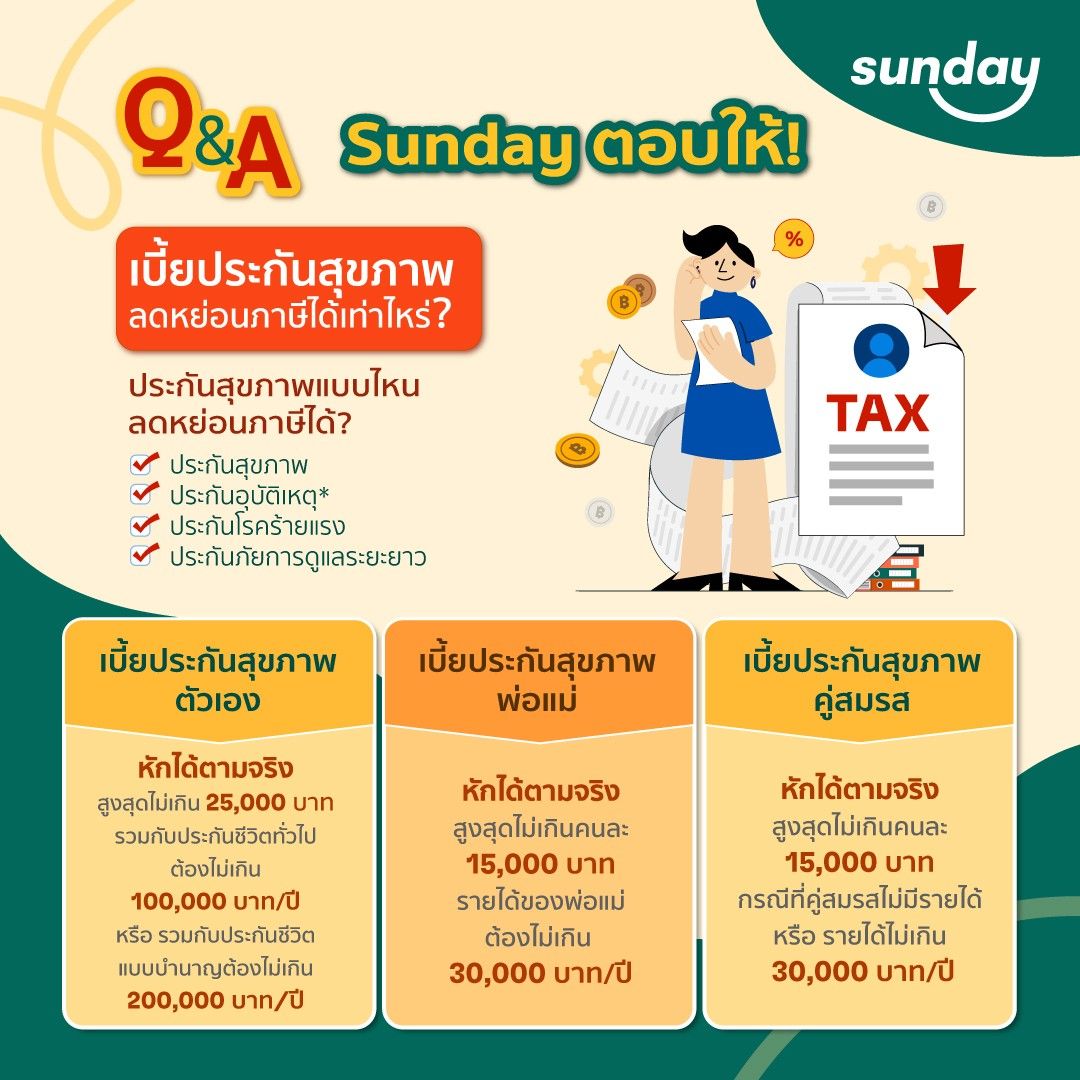

ประกันสุขภาพ ไม่เพียงแต่จะช่วยแบ่งเบาค่าใช้จ่ายในการรักษาพยาบาลตามเงื่อนไขที่ระบุเอาไว้ในกรมธรรม์เท่านั้น แต่ยังเป็นอีกหนึ่งผลิตภัณฑ์ทางการเงินที่สามารถซื้อเพื่อนำมาลดหย่อนภาษีได้เช่นกัน โดยประกันสุขภาพที่สามารถซื้อเพื่อนำมาลดหย่อนภาษีได้จะประกอบไปด้วย 4 ประเภทหลัก ดังนี้

1. ประกันสุขภาพทั่วไป

ประกันสุขภาพทั่วไป ไม่ว่าจะเป็นประกันสุขภาพ IPD ประกันสุขภาพ OPD หรือ ประกันสุขภาพเหมาจ่ายที่ให้ความคุ้มครองทั้งการรักษาผู้ป่วยในและผู้ป่วยนอก ผู้เอาประกันนั้นสามารถซื้อประกันสุขภาพเพื่อนำมาลดหย่อนภาษีได้

2. ประกันอุบัติเหตุ

นอกจากประกันสุขภาพแล้ว ทุกคนยังสามารถซื้อประกันอุบัติเหตุเพื่อนำมาลดหย่อนภาษีได้ แต่จำกัดเฉพาะกรมธรรม์ที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การสูญเสียอวัยวะ ทุพพลภาพ และกระดูกแตกเท่านั้น ดังนั้น หากใครต้องการซื้อประกันอุบัติเหตุเพื่อนำมาลดหย่อนภาษี อย่าลืมศึกษาความคุ้มครอง พร้อมตรวจสอบเงื่อนไขในส่วนนี้กับทางบริษัทประกันภัยให้ดีด้วย

3. ประกันโรคร้ายแรง

ประกันโรคร้ายแรง คือ ประกันสุขภาพที่ให้ความคุ้มครองในกรณีที่ผู้เอาประกันภัยเกิดการเจ็บป่วยด้วยโรคร้ายแรงที่ระบุไว้ในกรมธรรม์ โดยส่วนใหญ่แล้ว โรคร้ายแรงเป็นการเจ็บป่วยที่มีความซับซ้อนสูง ทำให้ต้องใช้การรักษาเฉพาะทาง ส่งผลให้มีค่าใช้จ่ายในการรักษาพยาบาลที่สูงตามมา

ด้วยความซับซ้อนของโรคและการรักษา ส่งผลให้ประกันโรคร้ายแรงเป็นอีกหนึ่งประกันสุขภาพที่มีความหลากหลายสูง ทั้งในแง่ของความคุ้มครองและเบี้ยประกัน เช่น บางกรมธรรม์จะจ่ายเงินก้อนเมื่อตรวจพบโรคร้ายแรง ในขณะที่บางกรมธรรม์จะให้ความคุ้มครองด้านการรักษาพยาบาลในบางระยะของโรคร้ายแรง หรือ บางกรมธรรม์อาจให้ความคุ้มครองการรักษาพยาบาลโรคร้ายแรงทุกระยะ ดังนั้น หากต้องการซื้อประกันโรคร้ายที่ตอบโจทย์และคุ้มครองครอบคลุม อย่าลืมศึกษาเงื่อนไขความคุ้มครองให้ละเอียดก่อนตัดสินใจซื้อด้วย

อย่างไรก็ดี สำหรับในแง่มุมของการลดหย่อนภาษีแล้ว ผู้เอาประกันก็สามารถซื้อประกันโรคร้ายแรงเพื่อนำมาลดหย่อนภาษีได้เหมือนประกันสุขภาพทั่วไปเช่นกัน

4. ประกันภัยการดูแลระยะยาว

ประกันภัยการดูแลระยะยาว คือ ประกันสุขภาพที่ผู้เอาประกันไม่สามารถทำภารกิจในชีวิตประจำวันได้ 3 ใน 6 อย่าง ประกอบไปด้วยปด้วยการเดิน นั่ง นอน แต่งกาย อาบน้ำ และ ทานอาหาร เป็นเวลาติดต่อกันไม่น้อยกว่า 180 วัน หรือมีข้อบ่งชี้ทางการแพทย์ โดยหากไม่สามารถทำภารกิจในชีวิตประจำวันตามที่ระบุได้ บริษัทจะจ่ายค่าทดแทนตามเงื่อนไข ซึ่งอาจเป็นค่าทดแทนเต็มจำนวน ค่าทดแทนเป็นรายเดือน หรือ เป็นไปตามเงื่อนไขที่ระบุไว้ในกรมธรรม์และตามที่บริษัทกำหนด

สำหรับการลดหย่อนภาษีแล้ว ประกันภัยการดูแลระยะยาวก็เป็นอีกหนึ่งประเภทของประกันสุขภาพที่สามารถซื้อเพื่อนำมาลดหย่อนภาษีได้เช่นกัน

ประกันสุขภาพลดหย่อนภาษีในกรณีไหนบ้าง?

1. กรณีซื้อประกันสุขภาพของตัวเราเอง

ถ้าตัดสินใจเลือกซื้อประกันสุขภาพให้กับตัวเอง ก็จะสามารถใช้ค่าเบี้ยประกันสุขภาพที่จ่าย ไปลดหย่อนภาษีได้ตามที่จ่ายจริง เพียงแต่จำกัดไม่เกิน 25,000 บาท และ หากรวมกับเบี้ยประกันชีวิตทั่วไป หรือ เงินฝากแบบมีประกันชีวิต จะต้องรวมกันไม่เกิน 100,000 บาทต่อปี หรือ หากทำร่วมกับประกันชีวิตแบบบำนาญจะต้องรวมแล้วไม่เกิน 200,000 บาทต่อปี

สรุปเงื่อนไขรับสิทธิ์ลดหย่อนภาษีสำหรับ “ประกันสุขภาพของตัวเราเอง”

- ต้องทำประกันกับบริษัทประกันในประเทศไทย

- ต้องทำประกันสุขภาพตาม 4 ประเภทของประกันสุขภาพที่สามารถนำมาลดหย่อนภาษีได้

- กรณีทำประกันสุขภาพ ร่วมกับประกันชีวิตทั่วไป หรือ เงินฝากแบบมีประกันชีวิต ต้องรวมแล้วไม่เกิน 100,000 บาทต่อปี หรือ กรณีทำประกันสุขภาพ ร่วมกับประกันชีวิตแบบบำนาญ ต้องรวมแล้วไม่เกิน 200,000 บาทต่อปี

- ต้องมีการแจ้งไปยังบริษัทประกัน ว่าต้องการนำเบี้ยประกันสุขภาพที่จ่าย ไปใช้สิทธิลดหย่อนภาษีด้วย

2. กรณีซื้อประกันสุขภาพให้กับพ่อแม่

สำหรับคนที่ทำประกันสุขภาพให้กับบิดามารดา เราจะได้รับสิทธิ์นำเอาเบี้ยประกันที่จ่ายไปมาลดหย่อนภาษีได้ตามที่จ่ายจริงเช่นเดียวกัน เพียงแต่จะจำกัดลดหย่อนได้สูงสุดปีละ 15,000 บาทต่อคน และ รายได้ของบิดามารดารวมกันต้องไม่เกิน 30,000 บาทต่อปี

พูดให้เข้าใจง่าย ๆ คือ หากรายได้พ่อแม่รวมกันไม่เกิน 30,000 บาทต่อปี เราจะซื้อประกันสุขภาพให้พ่อและนำมาลดหย่อนได้ไม่เกิน 15,000 บาท และ เราจะซื้อประกันสุขภาพให้แม่และนำมาลดหย่อนได้ไม่เกิน 15,000 บาทเช่นกัน

สรุปเงื่อนไขรับสิทธิ์ลดหย่อนภาษีสำหรับ “ประกันสุขภาพของพ่อแม่”

- ผู้จ่ายเบี้ยประกันสุขภาพจะต้องเป็นลูกที่ถูกต้องตามกฏหมาย

- ต้องทำประกันสุขภาพตาม 4 ประเภทของประกันสุขภาพที่สามารถนำมาลดหย่อนภาษีได้

- บิดาและมารดา จะต้องมีรายได้ทั้งปีไม่เกิน 30,000 บาท

- คนที่ใช้สิทธิ์ลดหย่อนภาษีด้วยประกันสุขภาพบิดามารดา จะต้องอาศัยอยู่ในประเทศไทยครบ 180 วัน ในปีนั้น ๆ

3. กรณีซื้อประกันสุขภาพให้คู่สมรส

แต่นอกจากการซื้อประกันสุขภาพให้ตัวเองและบิดามารดาแล้ว การซื้อประกันสุขภาพให้คู่สมรสก็สามารถนำมาลดหย่อนภาษีได้ ในกรณีที่คู่สมรสไม่มีรายได้ หรือ มีรายได้ไม่เกิน 30,000 บาทต่อปี สามารถนำเบี้ยประกันสุขภาพมาหักลดหย่อนภาษีได้ตามจริงไม่เกิน 15,000 บาท โดยคู่สมรสนี้จะต้องเป็นสามีและภรรยาโดยชอบด้วยกฎหมาย

สรุปเงื่อนไขรับสิทธิ์ลดหย่อนภาษีสำหรับ “ประกันสุขภาพของคู่สมรส”

- ต้องเป็นคู่สมรสโดยชอบด้วยกฎหมาย (จดทะเบียนสมรส)

- ต้องทำประกันสุขภาพตาม 4 ประเภทของประกันสุขภาพที่สามารถนำมาลดหย่อนภาษีได้

- ลดหย่อนภาษีได้ตามจริงไม่เกิน 15,000 บาท โดยคู่สมรสต้องไม่มีรายได้ หรือ มีรายได้ไม่เกิน 30,000 บาทต่อปี

เพียงเท่านี้ก็สามารถซื้อประกันสุขภาพเพื่อลดหย่อนภาษีได้อย่างถูกต้องแล้ว สำหรับใครที่กำลังมองหาประกันสุขภาพดี ๆ มาพร้อมกับความคุ้มครองที่เมคเซนส์ในเบี้ยประกันที่เหมาะสม ลองมาเช็กเบี้ยและความคุ้มครองกับประกันสุขภาพซันเดย์ก่อนได้ เช็กเบี้ยประกันง่าย ๆ ใช้แค่ ‘วันเดือนปีเกิด’ เท่านั้น

หากคุณอยากรู้ว่า “จะลดหย่อนภาษีอย่างไรให้ตรงตามกฎหมายและได้ประโยชน์สูงสุด” ลองอ่านเพิ่มเติมเกี่ยวกับระบบภาษีบุคคลธรรมดา ด้านล่างนี้

รู้จักภาษีเงินได้บุคคลธรรมดาให้ชัดเจน เพื่อวางแผนลดหย่อนภาษีผ่านประกันสุขภาพได้อย่างถูกต้องและคุ้มค่า