นอกจากจะดูว่า “ประกันสุขภาพเหมาจ่ายที่ไหนดี” แล้ว การเลือกประกันสุขภาพเหมาจ่ายให้ตอบโจทย์ยังต้องศึกษาเงื่อนไขความคุ้มครองที่เกี่ยวข้องด้วย โดยเฉพาะเงื่อนไขการร่วมจ่าย หรือ Co-payment ที่หลายคนไม่ทราบว่ามีการบังคับใช้กับประกันสุขภาพทั่วไปอยู่แล้ว ไม่ใช่เฉพาะประกันสุขภาพที่ซื้อพ่วงกับประกันชีวิตเท่านั้น

เลือกอ่านบางประเด็นที่สนใจได้เลย:

Co-payment ในประกันสุขภาพเหมาจ่ายคืออะไร?

นับตั้งแต่ปี พ.ศ. 2564 ประกันสุขภาพได้ยกระดับมาตรฐานความคุ้มครองตามหลักมาตรฐานประกันสุขภาพแบบใหม่ (New Health Standard) โดย Co-payment หรือส่วนร่วมจ่าย เป็นหนึ่งในเงื่อนไขที่มาพร้อมกับมาตรฐานนี้ และมีผลบังคับใช้กับประกันสุขภาพเหมาจ่ายด้วยเช่นกัน

Co-payment ในประกันสุขภาพเหมาจ่ายคิดอย่างไร?

ตามคำสั่งนายทะเบียนที่ 14/2564 และคำสั่งนายทะเบียนที่ 15/2564 ได้นิยาม Co-payment ไว้ว่า

“ค่าใช้จ่ายร่วม หรือ Co-payment คือ ความรับผิดระหว่างบริษัทประกันภัยและผู้เอาประกันภัยที่ต้องร่วมรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาล อันจะพึงจ่ายตามจำนวนเงินผลประโยชน์ภายหลังหักจำนวนความรับผิดส่วนแรก (ถ้ามี)”

พูดง่ายๆ คือ Co-payment คือสัดส่วน (%) ของค่ารักษาพยาบาลที่ผู้เอาประกันต้องร่วมจ่ายกับบริษัทประกันตามที่กรมธรรม์กำหนด โดยหากมีความรับผิดชอบส่วนแรก (Deductible) ให้หักส่วนนั้นออกจากค่ารักษาพยาบาลก่อน แล้วค่อยคำนวณ Co-payment จากยอดที่เหลือ

Co-payment ในประกันสุขภาพบังคับใช้อย่างไร?

ตามคำสั่งนายทะเบียนที่ 15/2564 มีการกำหนดเงื่อนไขการคิด Co-payment ในประกันสุขภาพปีต่ออายุไว้ 4 กรณี ดังนี้

| กรณี | เงื่อนไข | Co-payment สูงสุด | ปรับลดเบี้ย |

|---|---|---|---|

| 1 | บริษัทกำหนดตามนโยบาย | ไม่เกิน 30% | ไม่เกิน 30% |

| 2 | IPD ด้วย Simple Disease ≥ 3 ครั้ง และเคลมเกิน 200% ของเบี้ย | ไม่เกิน 30% | ตามหลักเกณฑ์บริษัท |

| 3 | เคลมเกิน 400% ของเบี้ย | ไม่เกิน 30% | ตามหลักเกณฑ์บริษัท |

| 4 | เข้าเงื่อนไขกรณีที่ 1, 2 และ 3 มากกว่า 2 กรณีขึ้นไป | ไม่เกิน 50% | ไม่เกิน 50% |

ทั้งนี้ เงื่อนไข Co-payment จะมีการพิจารณาแบบปีต่อปี และขึ้นอยู่กับนโยบายของบริษัทประกันแต่ละแห่ง ผู้เอาประกันจึงควรสอบถามเงื่อนไขกับบริษัทที่สนใจก่อนตัดสินใจซื้อ

โดยหากมีการบังคับใช้เงื่อนไข Co-payment บริษัทประกันจะต้องออกใบสลักหลังแจ้งให้ผู้เอาประกันทราบก่อนกรมธรรม์หมดอายุไม่น้อยกว่า 15 วัน

| Sunday Tips! Simple Diseases ในประกันสุขภาพที่ใช้ในปีพ.ศ. 2564 นั้นมีความแตกต่างจาก Simple Diseases ในเงื่อนไข Co-payment ที่ประกาศใช้ในปีพ.ศ. 2568 เล็กน้อย โดย Simple Diseases ในประกันสุขภาพตามคำสั่งนายทะเบียนที่ 15/2564 จะมี 5 กลุ่มโรค ประกอบไปด้วย (1) โรคระบบทางเดินหายใจส่วนบนอักเสบ (Upper Respiratory Tract Infection) (2) ไข้หวัดใหญ่ (Influenza)(3) ท้องเสียเฉียบพลัน (Acute Diarrhea) (4) โรคเวียนศีรษะ (Vertigo) (5) โรคอื่นๆ ที่บริษัทประกาศกำหนด โดยไม่ปรากฏโรคหรือ ภาวะแทรกซ้อน หรือเป็นสาเหตุที่ทำให้เกิดอาการรุนแรงหรือป่วยด้วยโรคอื่นตามมา |

สรุปเงื่อนไข Co-payment ที่ควรรู้

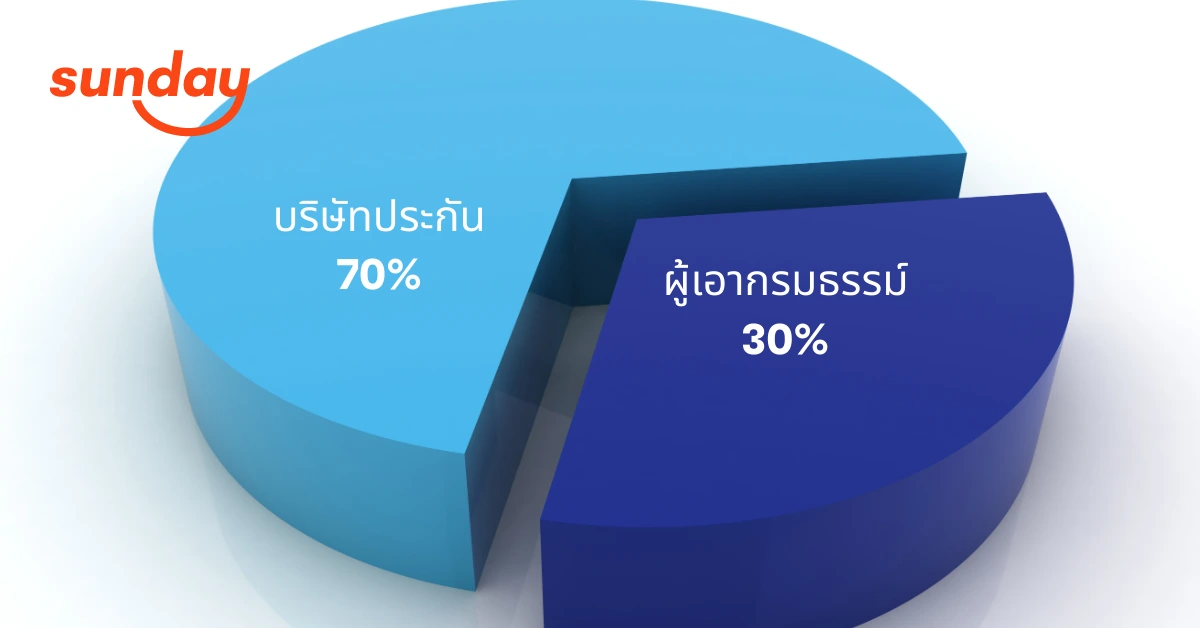

Co-payment ไม่ได้บังคับใช้กับทุกคนเท่ากัน แต่จะพิจารณาจากพฤติกรรมการเคลมในแต่ละปี โดยยิ่งเคลมบ่อยหรือเคลมสูงเกินเกณฑ์ที่กำหนด สัดส่วนที่ต้องร่วมจ่ายก็จะสูงขึ้นตาม ตั้งแต่ 30% ไปจนถึง 50% ของค่ารักษาพยาบาลทั้งหมด

วิธีที่ดีที่สุดในการหลีกเลี่ยงเงื่อนไขนี้ คือการเคลมเท่าที่จำเป็นจริงๆ และหมั่นตรวจสอบเงื่อนไขกรมธรรม์ของตัวเองอยู่เสมอ เพราะแต่ละบริษัทมีหลักเกณฑ์การพิจารณาที่แตกต่างกัน

ประกันสุขภาพเหมาจ่ายของซันเดย์ มีแผนร่วมจ่าย (Co-payment) หรือไม่?

ในปัจจุบันนี้ ประกันสุขภาพเหมาจ่ายของซันเดย์ มาพร้อมกับแผนเหมาจ่ายธรรมดา และ แผนร่วมจ่าย (Co-payment) ตั้งแต่ปีแรก ซึ่งผู้เอาประกันสามารถเลือกแผนที่เหมาะสมกับตัวเองได้ตามต้องการ

ประกันสุขภาพเหมาจ่ายแผนร่วมจ่ายของซันเดย์ มีให้เลือกทั้งแบบร่วมจ่าย 20% และ ร่วมจ่าย 30% ซึ่งผู้เอาประกันสามารถประหยัดเบี้ยได้ตามสัดส่วนของการร่วมจ่ายที่เลือกโดยเทียบจากแผนเหมาจ่ายปกติ

เช่น หากเลือกส่วนร่วมจ่าย 20% คุณก็จะประหยัดเบี้ยประกันสุขภาพเหมาจ่ายได้ 20% เมื่อเทียบกับแผนเดียวกัน แม้จะเป็นแผนร่วมจ่าย แต่ความคุ้มครองหลักในแผนประกันสุขภาพเหมาจ่ายก็ยังอยู่ครบ

ด้วยเหตุนี้ แผนร่วมจ่ายจึงเหมาะสำหรับผู้ที่มีสุขภาพดี อยากมีประกันสุขภาพไว้อุ่นใจเมื่อป่วยแอดมิต และไม่อยากจ่ายเบี้ยประกันที่แพงในทุกๆ ปี โดยแผนประกันสุขภาพซันเดย์แบบร่วมจ่ายนี้เบี้ยเริ่มราคาเข้าถึงง่ายอย่างมาก

หาก “คุณ” เป็นอีกคนที่ไม่มั่นใจว่าประกันสุขภาพเหมาจ่ายที่ไหนดี อยากประหยัดเบี้ยประกันสุขภาพ แต่ได้ความคุ้มครองที่ครบถ้วน แผนร่วมจ่ายของซันเดย์ก็เป็นอีกหนึ่งทางเลือกดีๆ ที่ให้ความคุ้มครองได้ในราคาที่ประหยัดมากขึ้น ให้คุณได้มีเงินเหลือไว้สำหรับเป้าหมายอื่นๆ ในชีวิตที่ต้องการ

เช็กเบี้ยแผนประกันสุขภาพเหมาจ่ายที่เหมาะกับตัวเองง่ายๆ ที่เว็บไซต์ของซันเดย์ ใช้แค่ “วันเดือนปีเกิด” ในการเช็กและเทียบราคาประกันสุขภาพเหมาจ่าย