ทำไมยังต้องจ่าย “ค่าเสียหายส่วนแรก” ทั้งๆ ที่มีประกันรถยนต์แล้ว?

ทำประกันรถยนต์เพื่อรับความคุ้มครองความเสียหายทั้งหมดแล้ว ทำไมผู้เอาประกันยังต้องเสียค่าเสียหายส่วนแรกอยู่ แบบนี้บริษัทประกันรถยนต์ทำผิดกฎความคุ้มครอง หรือ ตั้งใจเก็บเงินเพิ่มโดยไม่แจ้งล่วงหน้าหรือเปล่า

แล้วค่าเสียค่าส่วนแรกคืออะไร ถ้าบริษัทประกันเรียกเก็บถือว่าทำผิดกฎความคุ้มครองหรือไม่ มาเคลียร์ทุกข้อสงสัยในบทความนี้กัน

ค่าเสียหายส่วนแรก คืออะไร?

ค่าเสียหายส่วนแรก คือ ค่าใช้จ่ายที่ผู้เอาประกันต้องรับผิดชอบในกรณีที่เป็นฝ่ายผิด หรือ ไม่สามารถระบุคู่กรณีได้ ซึ่งจะเป็นไปตามเงื่อนไขที่กำหนดไว้ในกรมธรรม์ประกันรถยนต์ตามที่ได้ทำกับบริษัทประกันเอาไว้

ค่าเสียหายส่วนแรกจะแบ่งเป็น 2 ประเภท คือ

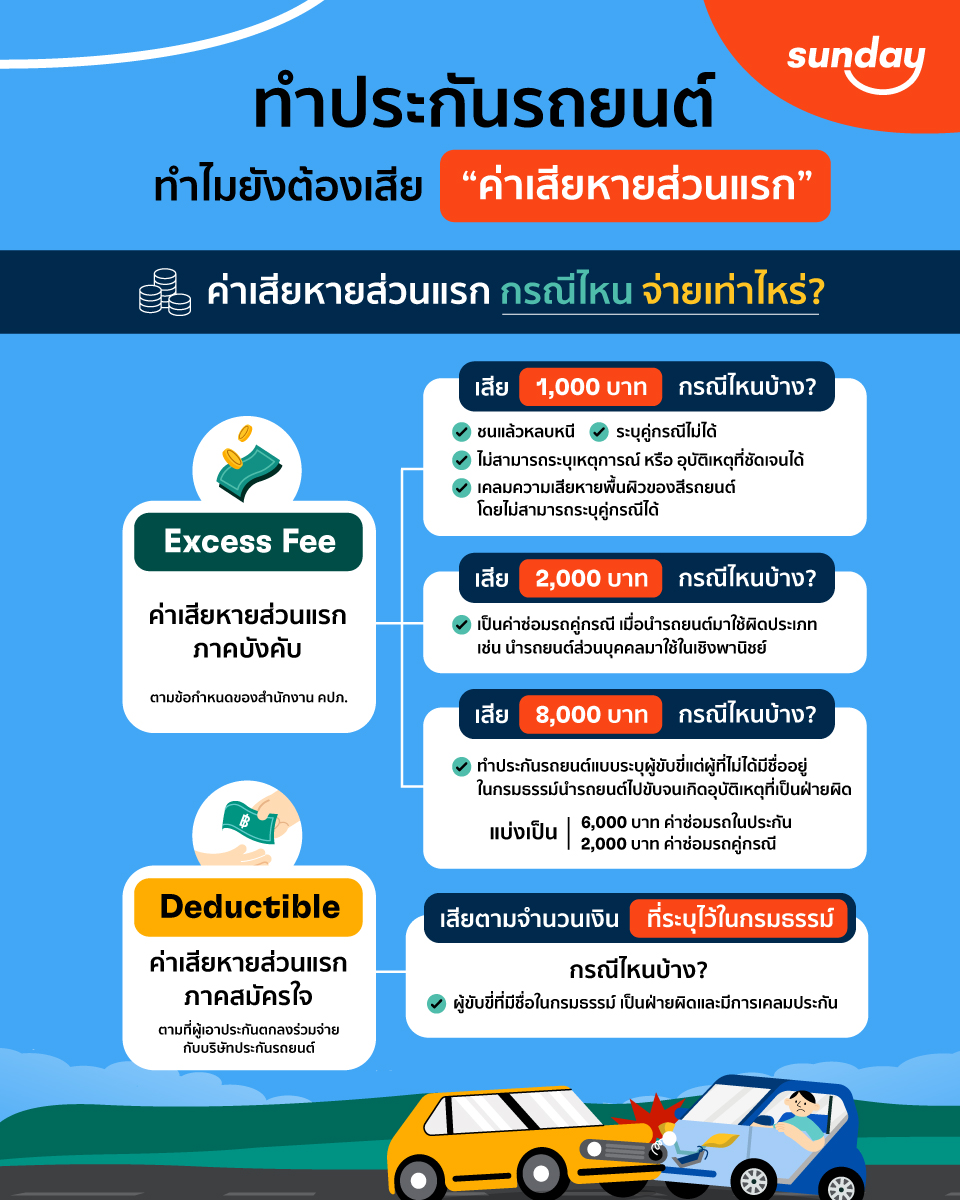

- ค่าเสียหายส่วนแรกภาคบังคับ (Excess) หรือ ที่หลายๆ คนมักอ่านว่า “ค่าแอคเซฟ” หรือ “ค่าเอ็กเซส”

- ค่าเสียหายส่วนแรกภาคสมัครใจ (Deductible) หรือ ที่หลายคนมักเรียกสั้นๆ “ค่าดีดักประกันรถ”

ทำไมยังต้องเสียค่าเสียหายส่วนแรกอยู่?

จริงอยู่ที่ผู้เอาประกันจะได้รับความคุ้มครองความเสียหายจากประกันรถยนต์ แต่ผู้เอาประกันจะต้องเสียค่าเสียหายส่วนแรกด้วยเช่นกัน โดยเงื่อนไขการเสียค่าเสียหายส่วนแรกจะแตกต่างกันไป ดังนี้

กรณีไหนเสีย “ค่า Excess”

ค่าเสียหายส่วนแรกภาคบังคับ (Excess) เป็นข้อกำหนดของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย หรือ สำนักงานคปภ. กำหนดขึ้นเพื่อป้องกันการแจ้งเคลมโดยที่ไม่มีอุบัติเหตุเกิดขึ้นจริง รวมไปถึงกรณีการขับรถยนต์ประมาทในกรณีต่างๆ

โดยผู้เอาประกันจะต้องเสียค่าความเสียหายส่วนแรกภาคบังคับ หรือ ค่า Excess ให้กับบริษัทประกันรถยนต์ ตามกรณีต่างๆ ดังนี้

| ลักษณะเหตุที่เกิดขึ้น | ค่าใช้จ่ายที่ต้องเสีย |

| 1. กรณีเกิดอุบัติเหตุแล้วระบุคู่กรณีไม่ได้ เช่น เกิดอุบัติเหตุแบบชนแล้วหนี ทำให้ไม่สามารถระบุทะเบียนรถยนต์ของคู่กรณีได้ 2. เกิดอุบัติเหตุแบบมุ่งร้าย เช่น รถถูกบุคคลอื่นทุบ ขูดขีด หรือ ขีดข่วนให้ได้รับความเสียหาย แต่ระบุคู่กรณีไม่ได้ 3. เกิดอุบัติเหตุแล้ว แต่ไม่สามารถระบุรายละเอียดเหตุการณ์ได้ชัดเจน เกิดความเสียหายจากการกระทบกับวัตถุ สิ่งของ ทำให้รถยนต์ได้รับความเสียหายเฉพาะพื้นผิวของสีรถ โดยไม่ทำให้ส่วนหนึ่งส่วนใดของตัวรถ และ/หรือ อุปกรณ์ของรถได้รับความเสียหายถึงขนาด บุบ แตก ร้าว | 1,000 บาท |

| กรณีทำประกันรถยนต์แบบระบุผู้ขับขี่ เช่น ประกันรถยนต์ไฟฟ้า หรือ ประกันรถยนต์น้ำมันแบบระบุผู้ขับขี่ หากผู้ขับขี่ไม่ได้มีชื่ออยู่ในกรมธรรม์ และนำรถยนต์ไปขับขี่จนเกิดอุบัติเหตุ | 6,000 บาท สำหรับซ่อมรถยนต์เอาประกัน 2,000 บาทสำหรับซ่อมรถยนต์คู่กรณี |

| กรณีทำประกันรถยนต์ส่วนบุคคล แต่นำรถยนต์ไปใช้ผิดจุดประสงค์ | 2,000 บาทสำหรับซ่อมรถยนต์คู่กรณี |

กรณีไหนเสีย “ค่า Deductible”

ค่าความเสียหายส่วนแรกภาคสมัครใจ หรือ ค่า Deductible เป็นค่าใช้จ่ายที่ผู้เอาประกันสมัครใจที่จะ “ร่วมจ่าย” กับบริษัทประกัน หากเกิดอุบัติเหตุที่เป็นฝ่ายผิดและต้องการเคลมประกัน โดยผู้เอาประกันจะต้องรับผิดชอบค่าเสียหายตามที่ระบุไว้ในกรมธรรม์

ผู้เอาประกันสามารถเลือกกำหนดค่า Deductible กับบริษัทประกันรถยนต์ได้ โดยส่วนใหญ่แล้ว กรมธรรม์ที่มีการกำหนดค่าเสียหายส่วนแรกแบบสมัครใจไว้ จะมีค่าเบี้ยประกันรถยนต์ที่ถูกกว่า แต่ทั้งนี้ขึ้นอยู่กับเงื่อนไขของบริษัทประกันภัยแต่ละแห่งด้วยเช่นกัน

ค่าเสียหายส่วนแรก จ่ายตอนไหน?

ผู้เอาประกันจะต้องชำระค่าเสียหายส่วนแรก ทั้งภาคบังคับ (Excess) และภาคสมัครใจ (Deductible) เมื่อตอนไปรับรถยนต์หลังจากนำเข้าซ่อมกับศูนย์บริการ อู่ซ่อมรถยนต์ในเครือ อู่ซ่อมรถยนต์นอกเครือข่ายของบริษัทประกันที่ หรือ ชำระตามเงื่อนไขที่บริษัทประกันแต่ละแห่งกำหนด

อุบัติเหตุแบบไหนไม่เสียค่าเสียหายส่วนแรก

เมื่ออ่านมาถึงจุดนี้ เชื่อว่าหลายๆ คนก็คงสงสัยว่า แล้วประกันรถยนต์จะไม่เรียกเก็บค่าเสียหายส่วนแรกในกรณีไหนบ้าง

คำตอบ คือ เมื่อเกิดอุบัติเหตุที่พิสูจน์แล้วว่าเป็นฝ่ายถูก เป็นอุบัติเหตุที่ผู้เอาประกันสามารถระบุคู่กรณีและเหตุการณ์ได้อย่างชัดเจน รวมถึงเป็นเหตุการณ์ที่สามารถพิสูจน์สาเหตุความเสียหายได้

จะเห็นได้ว่า ค่าความเสียหายส่วนแรกเป็นค่าใช้จ่ายสำหรับกรณีเกิดอุบัติเหตุที่เป็นฝ่ายผิด ไม่ชัดเจน และไม่สามารถระบุคู่กรณีได้ รู้แบบนี้แล้ว อย่าลืมขับขี่ด้วยความระมัดระวังอยู่เสมอด้วยนะ

สำหรับใครที่กำลังจะซื้อรถคันแรก การเลือกประกันรถยนต์ที่เหมาะสมตั้งแต่แรกเป็นสิ่งสำคัญ ซันเดย์ขอแนะนำบทความ ซื้อประกันรถยนต์ให้ตอบโจทย์ตั้งแต่ครั้งแรก ต้องรู้อะไรบ้าง? ที่จะช่วยให้คุณเข้าใจทุกเรื่องที่จำเป็น ตั้งแต่ประเภทของประกัน เงื่อนไขความคุ้มครอง รวมถึงการเลือกประกันที่คุ้มค่า

อยากซื้อประกันรถยนต์ให้ตอบโจทย์ เลือกประกันรถยนต์ซันเดย์ที่คุณปรับแต่งความคุ้มครองและทุนประกัน พร้อมเลือกรับส่วนลดเบี้ยประกันรถยนต์ได้มากขึ้น 4 จุด* เช็กเบี้ยสุดง่าย ใช้แค่วันเดือนปีเกิดและรหัสไปรษณีย์ที่อยู่ปัจจุบันเท่านั้น

มอบประสบการณ์ประกันภัยที่ง่ายที่สุดสำหรับผู้ถือกรมธรรม์ซันเดย์ด้วยฟีเจอร์ Snap & Claim

ฟีเจอร์ใหม่มาพร้อมกับระบบประมวลผลผ่าน Learning Machine (AI) ที่จะช่วยวิเคราะห์และประเมินความเสียหายผ่านรูปถ่ายได้อย่างแม่นยำและรวดเร็ว โดยคุณสามารถถ่ายรูปความเสียหายของรถยนต์ตามเงื่อนไขที่กำหนดเพื่อรับการประเมินความเสียหายอย่างถูกต้อง

ลูกค้าซันเดย์สามารถใช้ฟีเจอร์ Snap & Claim ได้ง่ายๆ ผ่านซูเปอร์แอปฯ Jolly by Sunday ได้ใน 3 ขั้นตอน

- ไปที่หน้ากรมธรรม์บนซูเปอร์แอปฯ Jolly by Sunday จากนั้นกดยื่นเคลม

- เลือกฟีเจอร์ Snap & Claim เพื่อยื่นเคลมด้วยตนเอง

- ถ่ายรูปความเสียหายและกรอกข้อมูลให้ครบ พร้อมรับใบเคลมออนไลน์ใน 30 นาทีหลังยื่นเคลมสำเร็จ (หากยื่นเคลมในวันและเวลาทำการ) ซึ่งผู้เอาประกันสามารถนำใบเคลมออนไลน์ที่ได้รับนี้ไปยื่นให้กับศูนย์ หรือ อู่ซ่อมรถยนต์ในเครือ เพื่อดำเนินการซ่อมต่อไป

นอกจากนี้ ผู้เอาประกันยังสามารถติดตามสถานะการเคลมและการซ่อมรถยนต์ได้ผ่านซูเปอร์แอปฯ Jolly by Sunday ได้ตลอด 24 ชั่วโมง