การซื้อรถซักคัน นับเป็นเงินก้อนใหญ่หากซื้อด้วยเงินสด ทำให้การผ่อนจ่ายรายเดือน ยังคงเป็นทางเลือกของคนส่วนใหญ่ แต่ก่อนจะเริ่มผ่อน คุณต้องเตรียมตัวอย่างไร มีปัจจัยอะไรให้คิดบ้าง วันนี้เรารวมทุกประเด็นหลักๆ ที่หลายคนสงสัยจนต้องตั้งกระทู้ถาม มาอธิบายให้คุณเข้าใจ แบบอ่านจบพร้อมออกรถได้ทันที

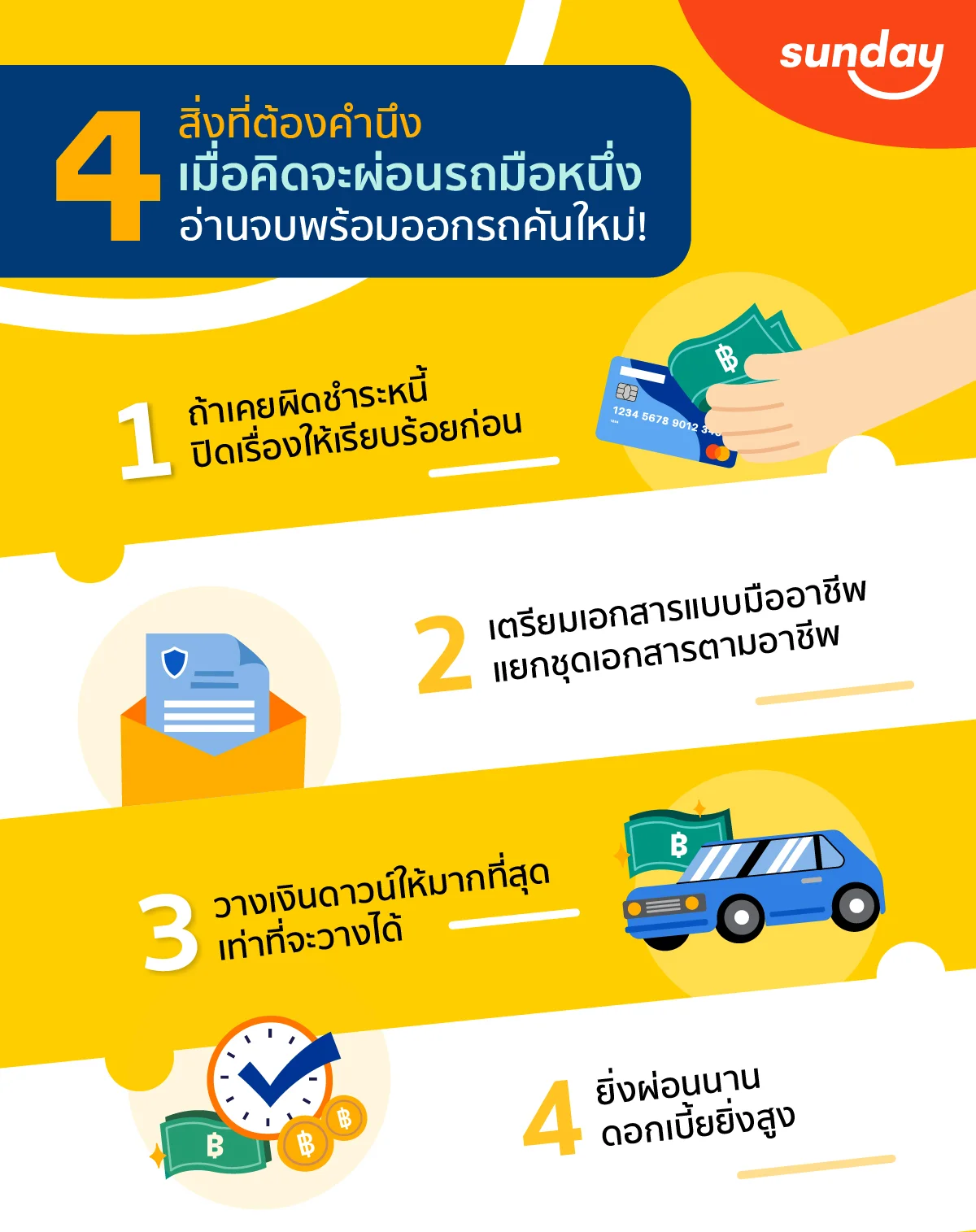

1.แบล็กลิสต์ ถ้าติดก็ปิดก่อน

ก่อนจะหารถตามสเป็ค เช็คตัวเองก่อน ว่ามีประวัติเสียในเครดิตบูโรหรือเปล่า เช่น เคยผิดนัดชำระหนี้บัตรเครดิต เพราะถ้ามีจะต้องทำเรื่องปิดให้เรียบร้อยก่อน และทิ้งระยะเวลาให้นานกว่า 2 ปี จึงจะเริ่มผ่อนรถได้ แนะนำ! ถ้าอยากซื้อเลย ต้องนำใบปิดเรื่องมายื่นกับไฟแนนซ์ และวางเงินดาวน์ก้อนใหญ่ประมาณ 40% ขึ้นไป โดยไฟแนนซ์จะพิจารณาเป็นกรณีไปแล้วแต่ความรุนแรง

2.เตรียมเอกสาร แบบมืออาชีพ

ถ้าไม่มีประวัติหรือปิดเรียบร้อยแล้ว ก็เริ่มเตรียมเอกสารสำคัญได้เลยโดยเราขอแยกชุดเอกสาร สำหรับพนักงานประจำ และ อาชีพอิสระ ดังนี้

พนักงานประจำ

– สำเนาบัตรประชาชน และ สำเนาทะเบียนบ้าน อย่างละ 3 ใบ

– สลิปเงินเดือน (สลิปคาร์บอน) ย้อนหลัง 6 เดือน หากไม่มี ให้ใช้ใบรับรองเงินเดือน

– สมุดบัญชีเงินเดือน ย้อนหลัง 6 เดือน เพื่อดูความสามารถในการชำระหนี้

หากไม่ค่อยได้อัพบุ๊ค สามารถใช้ Statement (ย้อนหลัง 6 เดือน) ที่ขอจากธนาคารได้เช่นกัน

อาชีพอิสระ (เช่น ค้าขาย)

– สำเนาบัตรประชาชน และ สำเนาทะเบียนบ้าน อย่างละ 3 ใบ (ข้อนี้เหมือนพนง.ประจำ)

– ใบเสร็จ ใบส่งของ หลักฐานการซื้อขายทุกอย่าง ต้องเก็บไว้ยื่นไฟแนนซ์ ยิ่งครบ ยิ่งผ่านง่าย

– รูปถ่ายหน้าร้าน พร้อมใบเสร็จค่าเช่าที่ หรือ ภาพเพจ Facebook, IG หากขายของทางออนไลน์

– Statement หรือ รายการเดินบัญชีย้อนหลัง 1 ปี เพื่อแสดงฐานรายได้ที่มั่นคง

แนะนำ! ควรมีรายรับก้อนใหญ่เข้าทุกเดือน และมีรายได้เล็กๆน้อยๆ สม่ำเสมอทุกสัปดาห์ ข้อควรระวังคือ เมื่อมีเงินเข้า อย่าเพิ่งถอนออกจนหมดทันที ให้ทยอยถอนใช้ทีละนิดในวันอื่น และเหลือเงินคงค้างติดบัญชีไว้ประมาณ 10% จะดูน่าเชื่อถือที่สุด

3.ยอดดาวน์ (ยิ่งมาก ยิ่งดี)

เงินดาวน์ คือ เงินสดที่คุณต้องออกเงินซื้อรถเองเป็นส่วนแรก เมื่อหักลบจากราคารถแล้ว เหลือเท่าไหร่ ไฟแนนซ์จะนำยอดที่เหลือ (ยอดจัด) ไปคูณเปอร์เซ็นต์ดอกเบี้ยเงินกู้ เพื่อคิดยอดผ่อนชำระที่คุณต้องจ่ายต่อเดือน

นั่นแปลว่า เงินดาวน์ยิ่งสูง ภาระผ่อนในแต่ละเดือนยิ่งต่ำลง หรือพูดง่ายๆ ว่า ดาวน์สูง – ผ่อนต่ำ, ดาวน์ต่ำ – ผ่อนสูง

แนะนำ! ถ้ามีเงินสดมากพอ ควรวางเงินดาวน์ให้สูงที่สุดเท่าที่ทำได้ตั้งแต่แรก เพราะดอกเบี้ยรถยนต์ เป็นดอกเบี้ยตายตัว คำนวณรอบเดียวมีผลจนงวดสุดท้าย ต่อให้มีเงินก้อนมาโปะในภายหลัง งวดที่เหลือก็ยังเสียดอกเท่าเดิม ต่างจากการผ่อนบ้านที่สามารถโปะ ให้ดอกเบี้ยลดลงได้

ข้อควรระวัง! หากเลือกดาวน์น้อยกว่า 20% ของราคารถจะต้องมีคนค้ำประกัน หรือ หากรายได้ไม่ถึง 2 เท่าของค่างวดรถควรมีคนซื้อร่วม 1 คน ถึงจะผ่านไฟแนนซ์ง่ายขึ้น

4.ระยะเวลาผ่อนชำระ (ยิ่งน้อย ยิ่งดี)

นอกจากจำนวนเงินดาวน์ อีกปัจจัยที่มีผลต่อการคิดดอกเบี้ย คือ จำนวนงวดผ่อนชำระ ที่ยิ่งผ่อนนาน ดอกเบี้ยยิ่งสูง โดยส่วนมากจำนวนงวดที่นิยมกันจะอยู่ที่ประมาณ 48 เดือน (4ปี) หรือ 60เดือน (5ปี) ถ้านานกว่านี้ ดอกเบี้ยจะสูงขึ้นเป็นเงาตามตัว ซึ่งทำให้ต้องจ่ายเกินกว่าราคาจริงมากไปโดยไม่จำเป็น

แนะนำ! ยิ่งเลือกผ่อนหมดเร็ว ดอกเบี้ยยิ่งต่ำ โดยสำหรับตัวผู้เขียนเลือกที่จะผ่อน 48 เดือน เพราะการผ่อน 1-4 ปี ใช้อัตราดอกเบี้ยเดียวกันซึ่งแน่นอน 4ปี เป็นระยะเวลาที่สามารถผ่อนชำระได้สบายที่สุด

เช็กอัตราดอกเบี้ยสินเชื่อรถยนต์ 2566

ธนาคารทิสโก้

- อัตราดอกเบี้ยรถยนต์ใหม่อยู่ที่ร้อยละ 3.00-5.00 ต่อปี และมีอัตราดอกเบี้ยที่แท้จริงอยู่ที่ร้อย 5.67-9.24 ต่อปี

ธนาคารไทยพาณิชย์

- ธนาคารไทยพาณิชย์ มีอัตราดอกเบี้ยรถยนต์ใหม่คงที่ร้อยละ 5.87 ต่อปี และมีอัตราดอกเบี้ยที่แท้จริงร้อยละ 10 ต่อปี

ธนาคารกสิกรไทย

- อัตราดอกเบี้ยรถยนต์ใหม่คงที่ร้อยละ 2.00–5.50 ต่อปี และอัตราดอกเบี้ยที่แท้จริง 3.82-9.78 ต่อปี

ธนาคารทหารไทยธนชาต

- ธนาคารทหารไทยธนชาตมีอัตราดอกเบี้ยรถยนต์ใหม่อยู่ที่ร้อยละ 2.75-5.60 ต่อปี และมีอัตราดอกเบี้ยที่แท้จริง 5.21-10.00 ต่อปี

ธนาคารกรุงศรีฯ

- ธนาคารกรุงศรีฯ มีอัตราดอกเบี้ยรถยนต์ใหม่คงที่ร้อยละ 2.80-8.00 ต่อปี และอัตราดอกเบี้ยที่แท้จริงร้อยละ 5.73-15.81 ต่อปี

ธนาคารเกียรตินาคิน

- อัตราดอกเบี้ยรถยนต์ใหม่คงที่ร้อยละ 2.35–5.50 ต่อปี และอัตราดอกเบี้ยที่แท้จริง 4.20-10.00 ต่อปี

วิธีคิดดอกเบี้ยรถยนต์

สุดท้ายมาดูกันที่วิธีคิดดอกเบี้ยรถยนต์ เพื่อเป็นการช่วยตอบคำถามของหลายคน ที่ยังสงสัยกันอยู่ว่า เราจำเป็นต้องลงรายละเอียดเรื่องการคิดอกเบี้ยอะไรกันมากมาย ซึ่งคำตอบก็คือ การคำนวณดอกเบี้ยจะช่วยให้ทุกคนวางแผนทางการเงินได้ง่าย และมีประสิทธิภาพมากยิ่งขึ้น โดยมีมิธีการง่ายนิดเดียว สามารถคำนวณดอกเบี้ยรถยนต์ได้ด้วยสูตรดังนี้

| (จำนวนเงินกู้ x อัตราดอกเบี้ย x ระยะเวลากู้) / 100 |

แนะนำแผนประกันจากซันเดย์

ประกันรถยนต์ จากซันเดย์แตกต่างจากประกันทั่วไปอย่างไร?

- ราคาเบี้ยประกันที่ถูกลง

- ด้วยเทคโนโลยีประมวลผลและวิเคราะห์ข้อมูลความเสี่ยงด้วย Artificial Intelligence (AI) ทำให้เราประเมินความเสี่ยงของคุณได้ใกล้เคียงความเป็นจริงที่สุด คุณจึงไม่ต้องจ่ายค่าประกันราคาแพงโดยไม่จำเป็น นอกจากนี้ คุณยังปรับเปลี่ยนความคุ้มครองเองได้ ซึ่งเป็นสิ่งที่ไม่มีประกันเจ้าใดให้คุณทำมาก่อน

- เคลมออนไลน์ เคลมเร็ว

- เราผนวกแพล็ตฟอร์มดิจิทัลหลากหลาย จะเรียกเคลม แจ้งอุบัติเหตุ เช็คสถานะการเคลม จองคิวรับรถ เช็คสถานะการซ่อม ต่อกรมธรรม์ ทั้งหมดทำได้ง่ายๆ ผ่านมือถือด้วยซูเปอร์แอปฯ Jolly by Sunday (ดาวน์โหลดได้แล้ววันนี้ที่ App Store และ Google Play Store)

- บริการรับส่งรถถึงที่ การันตีซ่อมเสร็จใน 7 วัน

- พร้อมรับประกันอะไหล่ซ่อม 1 ปี